Pourquoi les citoyens sont-ils aussi défiants envers l’action publique alors que l’État n’a jamais autant dépensé ?

Dans son dernier ouvrage, L’État droit dans le mur – Rebâtir l’action publique, l’économiste Anne-Laure Delatte plonge dans l’évolution des dépenses publiques depuis l’après-guerre pour répondre à cette apparente contradiction. Son constat est clair : l’État-providence a progressivement laissé place à une action publique au service du marché.

Le comportement des banques centrales est lui aussi passé au crible. Celles-ci dépensent depuis des années des sommes colossales, mais sans diriger leurs interventions vers des investissements en faveur de l’intérêt général.

Comment sortir de cette impasse et rebâtir une action publique en faveur des citoyens et compatible avec la bifurcation écologique ?

Anne-Laure Delatte discutera des conclusions de son livre et des pistes d’actions nécessaires avec Manon Aubry, eurodéputée LFI-NUPES au Parlement européen.

L’échange sera suivi d’une séance de dédicaces de L’État droit dans le mur – Rebâtir l’action publique par Anne-Laure Delatte.

Abstentionniste forcenée, dépolitisée, ou tout au contraire radicale, voire révolutionnaire : « la jeunesse » est, pour le champ politique, source d’espoirs, de craintes et de fantasmes.

Largement opposés à la réforme des retraites, on a d’abord dit la jeunesse peu mobilisée : jusqu’à ce que le recours au 49.3 par le gouvernement agisse comme un détonateur. L’engagement des jeunes dans la bataille a amené des formes de mobilisations nouvelles et un élargissement des revendications.

Qui sont donc ces citoyennes et ces citoyens qui viennent, et comment changent-ils « la politique » ? Quelles sont leurs préoccupations, leurs aspirations, leurs différences ? Ya-t-il une « génération 49.3 » ? Deviendra-t-elle la « génération révolution » ?

Le laboratoire jeunesse de l’Institut La Boétie reçoit Vincent Tiberj, sociologue, professeur à l’Université de Bordeaux, spécialisé dans l’analyse des comportements électoraux et politiques. Il a notamment co-dirigé les ouvrages Générations désenchantées ? Jeunesses et politique en 2021 et écrit Les citoyens qui viennent en 2017.

Il dialoguera avec Louis Boyard, député LFI-NUPES et ancien responsable national d’une organisation lycéenne, ainsi que Marie Mesmeur, doctorante en sociologie, ancienne dirigeante nationale d’une organisation étudiante.

Le dialogue abordera notamment le rapport des jeunesses aux institutions, au vote, aux valeurs d’égalité et de justice, entre désenchantement politique et rééchantement démocratique.

Robespierre est en effet à la fois une des figures les plus connues de la Révolution française, et celle sur laquelle se focalisent la plupart des discours critiques de la Révolution, notamment à partir de 1792.

Mais la légende noire de Robespierre, installée dans le débat public par une certaine tradition historiographique, ne correspond pas vraiment à la réalité des faits. Derrière les caricatures se cachent en réalité une contestation de l’ensemble du processus révolutionnaire, bien au-delà de la seule figure de Robespierre. C’est cette opposition et ces caricatures que nous nous attacherons à décrypter, en lien avec les faits historiques.

Les historien·nes Marc Belissa, Suzanne Levin, Hugo Rousselle et Isabelle d’Artagnan décrypteront ainsi pour vous discours historiques et actuels sur Robespierre et la Révolution.

La rencontre sera animée par Jean-Marc Schiappa, co-responsable du département d’histoire.

Cette table ronde est le premier évènement organisé par le département de relations internationales.

De 2013 à 2022, la France a été engagée au Sahel dans les « opérations extérieures » Serval, puis Barkhane. L’objectif principal était de lutter contre les groupes armés identifiés par l’État français dans leur globalité comme « islamistes » ou « jihadistes ».

L’échec de cette stratégie était annoncé dès le départ par de nombreux observateurs ou acteurs politiques, académiques, membres d’ONG…, qui s’appuyaient sur la connaissance précise des ressorts des violences armées qui s’étendent sur une large partie de la zone sahélo-saharienne.

Pourtant, c’est dans une absence de débat politique de fond que les gouvernements français successifs ont persisté dans une stratégie dont force est de constater qu’elle a été un échec.

Il s’agit de comprendre d’abord comment la situation sécuritaire dans la zone s’est finalement empirée entre 2013 et 2023. Comment comprendre l’émergence, puis la multiplication, des groupes armés dans les zones couvertes par l’opération Barkhane ? Quels objectifs, tactiques et mode de recrutement ont ces groupes, et sont-ils homogènes ? L’émergence de ces groupes est-elle avant tout due à des facteurs religieux, ou y a-t-il d’autres dimensions déterminantes notamment politiques, économiques, sociales ou écologiques ?

Il s’agit aussi d’identifier les leçons qui doivent être tirées, notamment par le gouvernement français, de la séquence.

En 2021, peu après l’annonce de la fin à venir de l’opération Barkhane, une cinquantaine de chercheurs, de représentants d’ONG, de syndicats et d’acteurs des sociétés civiles françaises et sahéliennes pointaient dans une tribune l’échec de la doctrine française, marquée par l’absence d’une sortie de crise concertée.

Ils et elles déclaraient : « Nous n’attendons pas de la France qu’elle trouve seule des solutions aux défis du Sahel, mais elle peut, elle doit soutenir un autre processus de reconstruction qui prenne en compte les aspirations des Sahéliens et des Sahéliennes, pas seulement celles de ceux qui les dirigent. La fin programmée de « Barkhane » doit être l’occasion de faire émerger un débat sur l’avenir du rôle de la France dans la région et de demander des comptes sur les choix politiques pris ces dernières années ».

Leur appel a-t-il été entendu ?

Le département de relations internationales accueille pour en parler :

Marc-Antoine Pérouse de Montclos, politiste, directeur de recherche à l’Institut de recherche pour le développement (IRD),

Isaline Bergamaschi, politiste, chargée de recherche à l’Université libre de Bruxelles,

Laurent Bigot, ancien sous-directeur du département Afrique de l’Ouest au ministère des Affaires étrangères.

Arnaud Le Gall, député LFI-NUPES et co-animateur du département de relations internationales

Le 21 mai 2023, Bernard Pignerol, président fondateur de l’Institut La Boétie s’est éteint. Son travail, son intelligence et son énergie furent déterminants pour créer notre Fondation. Ces derniers mois, malgré la maladie, il était présent, suivant les travaux et apportant sa contribution précieuse. Il a notamment beaucoup œuvré pour la mise en place de notre conseil scientifique.

Bernard Pignerol était un militant. Il le fut depuis sa jeunesse et tout au long de sa vie, mettant toutes entières ses capacités au service des causes de l’antiracisme, du socialisme, l’Humanisme politique et de la révolution citoyenne. Partie prenante de leurs luttes, il a marqué la vie de beaucoup de ses camarades, y a noué des amitiés, et formé des générations de militants.

C’est pourquoi nous invitons celles et ceux qui souhaitent rendre hommage à notre camarade Bernard Pignerol à se retrouver au Mur des fédérés, le dimanche 11 juin à 14h (rendez-vous à l’entrée du cimetière du Père-Lachaise, au 57 rue des Rondeaux).

Assistez, le vendredi 2 et samedi 3 juin, au colloque « Ce que l’écologie fait à la gauche : la voie de l’écologie populaire », co-organisé par l’Institut La Boétie avec les fondations Jean-Jaurès, Gabriel-Péri et de l’écologie politique et Alternatives Économiques.

Cette conférence est la première d’une série de trois conférences données par Michael Löwy, titulaire de la chaire de philosophie de l’Institut La Boétie.

Qu’est-ce que l’écosocialisme ?

L’écosocialisme a pour point de départ les analyses critiques de Marx sur le « progrès destructif » capitaliste, responsable de la « rupture du métabolisme » entre les sociétés humaines et la nature. On peut considérer Marx et Engels comme des précurseurs de l’écosocialisme.

Contre le fétichisme de la marchandise et l’autonomisation réifiée de l’économie par le capitalisme, l’enjeu de l’avenir est, pour les écosocialistes, une transformation radicale du système. Les réformes partielles sont totalement insuffisantes : il faut remplacer la micro-rationalité du profit par une macro-rationalité sociale et écologique, ce qui exige un véritable changement de civilisation.

Une réorganisation d’ensemble du mode de production et de consommation est nécessaire, fondée sur des critères extérieurs au marché capitaliste : les besoins réels de la population et la sauvegarde de l’environnement.

En d’autres termes, une économie de transition au socialisme, « re-encastrée », selon le terme de Karl Polanyi, dans l’environnement social et naturel, parce que fondée sur le choix démocratique des priorités et des investissements par la population elle-même – et non par les « lois du marché » ou par un politburo omniscient.

Cette transition conduirait non seulement à un nouveau mode de production et à une société égalitaire et démocratique, mais aussi à un mode de vie alternatif, à une civilisation nouvelle, écosocialiste, au-delà du règne de l’argent, des habitudes de consommation artificiellement induites par la publicité, et de la production à l’infini de marchandises nuisibles à l’environnement.

Pour tenter de faire oublier les deux ans de retraite volée et se poser en défenseur des classes populaires, Emmanuel Macron répète que l’industrie française est à nouveau dynamique. Le pays serait attractif et créerait de nombreux emplois industriels qui garantiraient sa souveraineté.

Rien n’est moins vrai : décryptage des plus gros mensonges industriels du gouvernement.

Intox n° 1 : La France serait le pays le plus attractif d’Europe

Le Gouvernement s’appuie sur un baromètre publié par un grand cabinet de conseil, Ernst & Young[1], dont une des spécialités est l’organisation de l’optimisation et de l’évasion fiscales chez ses clients. Dans ce baromètre, la France est leader en Europe du nombre de projets d’investissements étrangers depuis quatre ans.

En réalité, ce baromètre fait état de résultats médiocres en matière d’attractivité pour la France. En s’appuyant sur le seul nombre de projets, le gouvernement fait l’impasse sur l’indicateur qui compte réellement : le montant total des investissements. Selon ce critère, la France n’est que 7e en Europe et 26e dans le monde en 2021 selon la Conférence des Nations unies sur le commerce et le développement (CNUCED).

Même en s’intéressant au nombre de projets, le bilan est peu flatteur. La présentation des résultats est trompeuse car elle compare des chiffres bruts, pour des pays de tailles très hétérogènes. En ramenant le nombre de projets à la population des pays classés, la France n’est même pas sur le podium : elle est dépassée par la Belgique, le Portugal, l’Irlande et la Finlande.

Tableau 1 : Top 5 des pays européens en nombre de projets d’investissements étrangers annoncés en 2022 par million d’habitants

Classement

Pays

Nombre de projets d’investissements étrangers annoncés en 2022, par million d’habitants

1

Irlande

36,8

2

Portugal

24,1

3

Belgique

20,3

4

Finlande

18,9

5

France

18,7

Sources : EY, Insee.

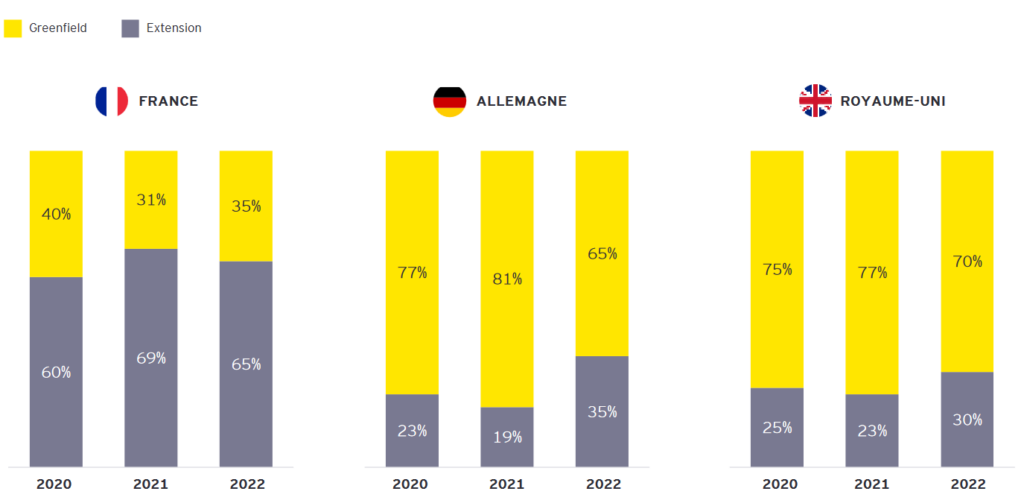

La prétendue profusion d’investissements étrangers pourrait laisser croire que de nouveaux sites de production fleurissent partout sur le territoire. Il n’en est rien.

Dans les faits, deux tiers des projets sont de simples extensions de sites existants, alors que l’Allemagne et le Royaume-Uni attirent bien plus de nouveaux sites. Ainsi, la France compte par rapport à l’Allemagne et au Royaume-Uni respectivement 100 et 210 annonces de nouveaux sites étrangers en moins.

Graphique 2 : Répartition des projets d’investissements annoncés entre projets de nouveaux sites (“greenfield”) et projets d’extension

Source : EY.

Mais surtout, ces investissements étrangers concernent toute la production et pas seulement l’industrie. Lorsque l’on s’intéresse à l’industrie même, le bât blesse plus encore.

Non seulement les projets industriels ne représentent que 43 % des cas compilés par le cabinet, mais ils apportent très peu d’emplois au pays. En France, les projets industriels étrangers créent en moyenne 33 emplois chacun, contre 118 en Allemagne, 64 au Royaume-Uni et 379 en Espagne. Rapporté à la population totale, la France est seulement cinquième en nombre d’emplois créés par ces projets industriels[2].

Tableau 2 : Classement des pays européens en nombre d’emplois créés par les projets industriels étrangers annoncés en 2022 par million d’habitants

Classement

Pays

Nombre d’emplois créés par les projets industriels étrangers annoncés en 2022 par million d’habitants

1

Serbie

1745

2

Irlande

1125

3

Espagne

583

4

Pologne

353

5

France

263

6

Belgique

227

7

Royaume-Uni

165

8

Allemagne

150

9

Turquie

125

10

Italie

119

Sources : EY, Insee.

Autre élément contradictoire avec le récit du gouvernement : la dynamique est clairement à la baisse. Si le nombre de projets annoncés a augmenté de 3 % en 2022, le nombre d’emplois créés par ces investissements étrangers a chuté de 15 %.

Même selon les propres critères mis en avant par Emmanuel Macron, l’attractivité du pays se dégrade auprès des investisseurs étrangers : alors que trois quarts d’entre eux estimaient en 2021 que l’attractivité de la France allait s’améliorer dans les années à venir, ils ne sont plus qu’une moitié à le penser en 2023, toujours selon le même baromètre.

Les investissements annoncés lors des sommets Choose France, pris en compte dans le baromètre, souffrent exactement des mêmes maux. Seuls quatre annonces sur dix relèvent de projets industriels : les milliards d’investissements promis lors du sommet 2023 incluent par exemple l’embauche de 200 personnes chez la banque d’affaires Morgan Stanley. En appliquant ce ratio aux promesses d’emplois créés, il n’y aurait que 3 200 emplois industriels nouveaux, soit 32 emplois par département seulement.

Plus fondamentalement, attirer des investissements étrangers ne constitue absolument pas une politique de réindustrialisation.

Dans la plupart des cas, les centres de décision, les brevets et les grands intérêts financiers sont à l’étranger, ce qui rend le site vulnérable à la moindre décision prise par la direction. Le fabricant de roues de trains Valdunes, situé à côté de Valenciennes, est ainsi menacé de fermeture dans le sillage du retrait de l’actionnaire chinois, après s’être approprié les brevets de l’entreprise.

L’insistance du gouvernement sur l’attractivité du pays tend à masquer l’érosion durable et profonde de sa souveraineté industrielle. Miser toute une politique industrielle sur les investissements étrangers, c’est déposséder le pays de son appareil de production et l’appauvrir en profondeur. Cela s’apparente à une ponction des revenus du pays, rapatriés dans les centres financiers de l’entreprise étrangère.

Emmanuel Macron vend littéralement le pays à la découpe en dépensant massivement (baisse de cotisations, baisse des impôts de production et de l’impôt sur les sociétés, etc.) plutôt qu’en mobilisant les capitaux nationaux pour enclencher une véritable réindustrialisation.

Intox n° 2 : Il y aurait de plus en plus d’usines en France chaque année

Sur ce point, le gouvernement s’appuie sur les publications du cabinet Trendeo[3] qui compile les ouvertures et les fermetures de sites industriels chaque trimestre.

Le bilan est là encore clair : la dynamique est dégradée. Alors qu’en 2021, la France a compté 180 ouvertures d’usine pour 59 fermetures, soit un solde net de 121 nouveaux sites, seules 80 créations nettes ont été comptabilisées en 2022.

La situation est encore plus morose en 2023 : au premier trimestre, le cabinet décompte 8 créations nettes d’unités de production seulement. De nombreuses fermetures menacent, comme à Dunkerque où les sites Aluminium Dunkerque et Arcelor Mittal sont sur la sellette.

Pour évaluer le dynamisme de l’industrie française, il faudrait observer les niveaux de productions plutôt que le nombre de sites.

Comme le note Romaric Godin[4], la production manufacturière a baissé en volume de 4,45 % par rapport à 2017, année de l’arrivée au pouvoir d’Emmanuel Macron. La chute s’élève même à 6,6 % depuis la mi-2019, alors que la production avait progressé de 1,2 % entre 2012 et 2017[5]

La part de l’industrie manufacturière dans la valeur ajoutée globale de l’économie a également baissé d’un point depuis l’arrivée au pouvoir d’Emmanuel Macron, alors qu’elle s’était stabilisée depuis 2010.

Enfin, le solde de la balance commerciale de l’industrie manufacturière s’est brutalement dégradé depuis 2017 avec un déficit ayant plus que doublé, passant de 46,8 milliards d’euros à 105,3 milliards en 2022[6]. La France est obligée de toujours plus importer pour répondre à la demande. Le bilan d’Emmanuel Macron, c’est donc bien un effondrement de la souveraineté industrielle.

Intox n° 3 : La France recréerait de l’emploi industriel

Sur le long terme, la chute est vertigineuse. Entre le deuxième trimestre de 1974 et le dernier trimestre de 2022, la France a perdu 2,26 millions d’emplois privés dans l’industrie. Le gouvernement invoque cependant la création de quelques milliers d’emplois dans l’industrie ces dernières années, loin de suffire pour inverser cette tendance profonde.

Le gouvernement manipule les chiffres et joue sur la période considérée : s’il y a certes des créations nettes d’emplois depuis quelques mois, mais il s’agit uniquement d’un rattrapage des nombreuses destructions d’emplois à la suite du Covid. Surtout, le gouvernement affiche l’évolution du nombre d’emplois mais pas la quantité de travail. Des emplois précaires, à temps partiels sont créées mais, au total, le nombre d’équivalents temps plein diminue. Entre le dernier trimestre 2019 et le dernier trimestre 2022, 3 900 équivalents temps plein ont été perdus dans l’industrie manufacturière[7].

Enfin, la part de l’emploi manufacturier dans l’emploi total continue de diminuer et passe même sous la barre des 10 %, à 9,8 % fin 2022.La France est désormais au 22e rang européen sur 27 en matière d’emploi industriel rapporté à l’emploi total. Même constat dans les secteurs haute et moyenne technologie qui représentent 3,8 % du total des emplois, et l’écart se creuse avec la moyenne européenne (5,9 %) depuis 2017[8].

Intox n° 4 : Il faudrait assouplir les contraintes écologiques pour développer l’industrie

Emmanuel Macron a annoncé vouloir faire une « pause » sur la réglementation écologique pour développer l’industrie verte. Les règles, en l’occurrence écologiques, seraient responsables des difficultés de notre industrie.

Mais le dérèglement climatique, lui, ne fait pas de « pause ». Et pour la survie de l’humanité, il n’y a pas d’autre choix que d’entamer une vaste bifurcation écologique. Il n’y a pas lieu de choisir entre la réindustrialisation et le vivant : les deux sont indispensables et il s’agit de trouver les moyens de les conjuguer.

La réindustrialisation doit alors s’engager selon des normes environnementales exigeantes, au service de la bifurcation écologique : il ne peut pas s’agir de construire n’importe quelle usine, mais plutôt de planifier pour changer en profondeur le système productif.

C’est l’exact inverse de l’action d’Emmanuel Macron depuis qu’il est arrivé au pouvoir. De nombreuses entreprises précieuses pour cette bifurcation écologique ont fermé. Au lieu de planifier la transformation des fonderies, essentielles à la bifurcation écologique vers l’équipement de batteries, les composants d’éoliennes ou encore les réseaux électriques, le gouvernement préfère les sacrifier une par une sur les conseils du cabinet Roland Berger. Poitou Fonte, MBF, VMF, Aluminium du Poitou ou encore SAM ont fait les frais de cette hécatombe. En perdant ces savoir-faire, la France se prive d’atouts précieux pour mener la bifurcation écologique.

La réglementation environnementale est au contraire une arme particulièrement efficace contre la concurrence déloyale lorsqu’elle aboutit à interdire l’entrée sur le territoire européen ou national ce qui a été produit dans des conditions sociales ou écologiques dégradées : elle empêche que le prix soit le seul critère de compétition.

Si le gouvernement rend la réglementation responsable de tous les maux, c’est pour éviter de nommer les véritables obstacles que rencontrent l’industrie française : le prix de l’électricité devrait par exemple être la priorité du gouvernement. Pour se conformer aux directives européennes, les tarifs réglementés ont été supprimés pour les entreprises de plus de 10 salariés, ainsi que celles faisant plus de deux millions d’euros de chiffre d’affaires. Surtout, le marché de l’électricité européen conduit les industriels à devoir subir les fluctuations du marché, elles-mêmes totalement décorrélées de la réalité des coûts de production de l’électricité dans l’hexagone. Et la France en défend le maintien.

Le cercle de réflexion proche du patronat la Fabrique de l’industrie[9] estime à 117 000 la borne haute du nombre d’emplois menacés à cause du coût de l’électricité, aujourd’hui la menace la plus immédiate pour l’industrie française. Les prix de l’électricité ont crû de 22 % en 2022 pour les professionnels, et 2023 s’annonce comme une année noire, avec une hausse, hors mesures d’atténuation de l’État, de 92 % pour l’industrie[10] !

Le mégawattheure devrait bientôt culminer à 225 euros en moyenne, quand l’Allemagne, elle, l’a plafonné à 130 euros pour les grandes entreprises, et envisage un plafonnement durable quitte à fausser la concurrence européenne. Cette envolée et cette volatilité des prix pénalisent les industries électro-intensives (papeterie, chimie, sidérurgie…) et dissuadent les entreprises utilisant massivement des énergies fossiles d’électrifier leur process de production ; elles encouragent en outre les comportements spéculatifs.

Le gouvernement poursuit sa course au moins disant, qu’il soit économique, avec la compression des salaires et les baisses de prélèvements sur les entreprises, ou bien écologique. Cette course est pourtant impossible à gagner : rien que dans la zone Euro, le coût horaire du travail dans l’industrie est presque deux fois moins élevé en Espagne par rapport à la France[11]. Les entreprises qui ont mis en place des productions de masques pendant la crise sanitaire sont aujourd’hui frappées de plein fouet par la concurrence chinoise, tuant à petit feu la filière à peine naissante : la production française de masques FFP2 a chuté de 90 % entre fin 2020 et fin 2021[12]. Reconstruire des filières industrielles puissantes passera donc nécessairement par prendre des mesures de protection de la production face au dumping international.

Conclusion

Contrairement à ce que répète le gouvernement, l’industrie française n’est pas sortie d’affaires, loin de là.

La vente à la découpe de l’outil de production aux capitaux étrangers, dont se vante le gouvernement, menace notre souveraineté et ne constitue en rien une réindustrialisation profonde et utile. L’emploi est atone, la production diminue et le coût de l’électricité met en péril de nombreuses activités.

La méthode Macron est éprouvée : comme pour les retraites, le chômage ou le reste de son bilan économique, il impose un récit mensonger pour fabriquer le consentement à des réformes antisociales.

La hausse des taux d’intérêt par les banques centrales a fragilisé le secteur bancaire, dont une partie importante des actifs ont vu leur valeur diminuer. En une semaine seulement, trois banques ont fermé début mars aux États-Unis, dont la seizième plus importante du pays : la Silicon Valley Bank. Cette chute de dominos a créé une véritable panique bancaire, et les cours des grandes banques mondiales se sont écroulés.

Après les États-Unis, l’Europe a été touchée de plein fouet avec la chute de Crédit Suisse, une des trente banques systémiques au monde. La faillite d’une de ces banques est susceptible d’entraîner l’ensemble du système bancaire.

Face à ces risques majeurs, les banques centrales et les autorités ont déployé des moyens colossaux pour éviter de nouvelles faillites retentissantes. Ces réponses créent les conditions d’une future crise de plus grande ampleur encore, et la situation n’est toujours pas au beau fixe pour les banques régionales américaines. De plus, l’équilibre entre les objectifs de la politique monétaire et ceux de la stabilité financière semble de plus en plus instable, fragilisant ainsi la crédibilité des banques centrales.

Il est dès lors urgent d’enclencher une réforme profonde de la sphère financière et en lui imposant une réglementation plus stricte. À se complaire dans les griffes des marchés financiers, les États vont payer le prix fort de la prochaine crise financière qu’ils ne font rien pour éviter.

Pour en parler, le média Le Vent Se Lève et l’Institut La Boétie reçoivent Dominique Plihon, professeur émérite d’économie à l’université Paris Nord, co-auteur de la note de l’Institut La Boétie sur la crise bancaire et Laurence Scialom, professeure d’économie à l’Université Paris Ouest Nanterre La Défense et membre du Conseil d’Administration de l’Observatoire de l’Éthique Publique.

Une chute de 15 % du cours pour l’indice des banques européennes, plus de 16 % pour BNP Paribas, 20 % pour Deutsche Bank : en mars 2023, les grandes banques internationales ont essuyé une véritable tempête boursière, à la suite de l’effondrement de la Silicon Valley Bank (SVB) et du Credit Suisse.

Ces deux banques ne sont que les premières victimes de la remontée des taux d’intérêt et mettent en lumière les fragilités du système bancaire (1).

Les banques centrales et les autorités font feu de tout bois pour empêcher la faillite de mastodontes, qui mettrait en péril la stabilité financière mondiale, quitte à renforcer le risque d’une crise majeure à l’avenir. Si l’étincelle de la faillite de la SVB n’a pas déclenché d’incendie incontrôlable, les braises sont loin d’être éteintes (2).

Cette crise confirme une fois de plus l’impasse dans laquelle nous plonge le fonctionnement actuel des marchés financiers et invite à reprendre le contrôle de la sphère financière et à la transformer pour la mettre au service du bien commun (3).

1. Silicon Valley Bank et Credit Suisse : premières victimes de la hausse inconsidérée des taux d’intérêt et d’une régulation lacunaire

À écouter certains commentateurs, SVB et Credit Suisse seraient de simples cas isolés : leur effondrement serait seulement dû aux errements de leurs gestionnaires. Il ne remettrait pas en cause la solidité du système financier dans son ensemble.

Il n’en est rien. Les deux banques présentaient certes des particularités et des faiblesses qui permettent de les considérer comme des « canards boiteux ». Mais leur chute précipitée n’est pas un coup de tonnerre dans un ciel serein. Elle témoigne des dangers qui planent sur le secteur financier : tensions liées à la hausse des taux des banques centrales, relâchement des réglementations prudentielles[1] dans certaines régions, risque de contagion entre les différents acteurs… Après une période de liquidités[2] abondantes, conséquence des politiques très accommodantes des banques centrales à la suite des crises financière et sanitaire, la question de la solidité des bilans bancaires se pose avec une acuité nouvelle.

1.1 SVB : un modèle atypique emporté par la hausse des taux d’intérêt

La Silicon Valley Bank est un établissement bancaire particulier : elle combine une dépendance majeure à un secteur économique soudainement privé de liquidités et un portefeuille composé en grande partie de bons du Trésor étasuniens à long terme, très exposés à la hausse des taux d’intérêt.

Le dégonflement, à l’hiver 2022-2023, de la bulle financière du secteur des technologies aux États-Unis a tari les levées de fonds de ces entreprises, jusque-là mirobolantes et décorrélées de toute perspective réelle de rentabilité. Confrontées dès lors à de forts besoins de trésorerie, un grand nombre d’entreprises du secteur ont retiré les fonds qu’elles avaient déposés auprès des banques. Or, la Silicon Valley Bank (212 milliards de dollars d’actifs, seizième banque étasunienne) est un établissement très exposé à ce secteur. Près de la moitié des start-ups étasuniennes de technologies et de biotechnologies[3] étaient clientes de la SVB[4]. Cette dernière a donc fait face à des demandes de retraits particulièrement importants de la part de ses clients.

Pour accéder aux demandes de retraits, la SVB a alors dû vendre certains des actifs qu’elle détenait. Or, la SVB a fait une erreur de gestion en 2020-2021 en plaçant ses liquidités excédentaires en bons du trésor étasunien à long terme, dont la valeur a ensuite fortement baissé au fur et à mesure que la Fed relevait ses taux[5], sans diversifier ses actifs ni couvrir le risque de hausse des taux. Le 8 mars 2023, la SVB annonce avoir réalisé une perte de 1,8 milliard de dollars en vendant 21 milliards de titres financiers, principalement des bons du Trésor.

Les opérateurs de marché, aveugles jusqu’ici face au risque pourtant évident, questionnent alors la santé de l’établissement. L’agence de notation Moody’s dégrade la note de la SVB le 8 mars : l’action SVB chute de 60 % le 9 mars. Les clients de la SVB[6] paniquent et la banque fait face à 42 milliards de retraits, soit un quart du total des dépôts de la banque. Le 10 mars, la FDIC (Federal Deposit Insurance Corporation), chargée de garantir les dépôts bancaires américains, annonce la fermeture de la banque et prend le contrôle de ses actifs pour rassurer les marchés.

La chute de la SVB engendre un mécanisme de panique bancaire[7] dans les banques régionales étasuniennes, soit des établissements de taille moyenne (en dessous de $100 milliards d’actifs sous gestion). Elles n’étaient jusqu’ici soumises ni à des tests de résistance (stress tests[8]) ni à une surveillance renforcée de la Fed : il existe par conséquent un risque plus fort que leurs bilans soient douteux. Ces banques détiennent également de nombreux bons du Trésor, dont la valeur a sévèrement baissé.

Leurs dépôts ne sont pas garantis au-delà de $250 000, ce qui a fait craindre des pertes et des licenciements massifs pour les entreprises déposantes. Ces banques ont fait l’objet de retraits en masse des dépôts par leurs clients, tandis que la dégringolade des cours de bourse frappait l’ensemble du secteur bancaire, quelle que soit la taille des établissements. Face aux retraits massifs de cash de leurs clients, ces banques doivent aussi vendre ces bons du Trésor et réaliser des pertes.

1.2 Credit Suisse : le coup de grâce pour une banque malade

À la suite de la chute de la SVB et de Signature Bank, spécialiste des cryptomonnaies, la chute des cours boursiers des banques s’intensifie des deux côtés de l’Atlantique.

En Europe, elle touche tout particulièrement Credit Suisse. Deuxième banque suisse avec 530 milliards de francs suisses d’actifs, Credit Suisse a accumulé les pertes ces dernières années, notamment à cause de son implication dans plusieurs scandales financiers[9], témoignant de la gestion irresponsable des dirigeants de la sphère financière.

Victime à son tour de retraits massifs, Credit Suisse annonce le 14 mars des pertes de 7,4 milliards de francs suisses pour l’année 2022. Le 15 mars, l’action Credit Suisse dévisse de 24,2 % et continue sa chute jusqu’au vendredi. Au cours de cette semaine, Credit Suisse a dû faire face à 10 milliards de francs suisses par jour de retraits de dépôts par ses clients.

Samedi 18 mars, la Banque nationale suisse et l’Autorité fédérale de surveillance des marchés financiers (Finma) annoncent qu’elles ont engagé des discussions avec UBS, la première banque suisse, afin que celle-ci rachète Credit Suisse et évite ainsi sa très probable faillite à la prochaine ouverture des marchés. Le rachat est acté le dimanche soir : UBS achète sa rivale pour 3 milliards de francs suisses, avec des soutiens publics conséquents, créant ainsi un groupe bancaire gigantesque qui se place sur le podium européen. Les conditions de ce rachat hâtif et opaque ont donné lieu à l’ouverture d’une enquête par le parquet fédéral suisse sur d’éventuelles infractions au droit pénal[10].

1.3 Les défaillances bancaires ne tombent pas du ciel

Les banques centrales, à commencer par la Fed aux États-Unis, ont une part de responsabilité non négligeable dans le déclenchement de la crise bancaire du mois dernier. Ces dernières ont en effet mis en œuvre, depuis 2022, de fortes hausses des taux d’intérêt pour « lutter contre l’inflation ». Ainsi, les taux directeurs de la Fed sont passés de 0 % à 5 % en un an. Le taux de « facilité de prêt marginal » de la BCE, qui rémunère les emprunts de court terme effectués auprès de la banque centrale, est passé de 0,25 % en juillet 2022 à 3,75 % en mars 2023.

Cette décision de durcir la politique monétaire en vue « d’endiguer l’inflation » est un choix contestable pour deux raisons. En premier lieu, les causes de l’inflation récente ne sont absolument pas monétaires, mais bien structurelles : crise de l’énergie, guerre en Ukraine, augmentation des prix par les entreprises pour maintenir, voire augmenter, leurs profits[11].

En second lieu, en entraînant inévitablement une forte baisse des cours des titres obligataires[12], il était prévisible que la hausse des taux affecte le bilan de banques exposées à ces titres : pourtant, avant de remonter leur taux, les banques centrales n’ont absolument pas mesuré la sensibilité des établissements.

Ainsi, les autorités monétaires ont une fois de plus sous-estimé l’influence de la politique monétaire sur la stabilité financière, sans avoir tiré les leçons de la crise de 2008 qui avait été en partie déclenchée par une hausse brutale des taux d’intérêt décidée par la Fed[13].

Cette remontée est d’autant plus déstabilisatrice pour les marchés financiers qu’elle intervient après une ère de taux très bas et une création massive de liquidités par les banques centrales pour faire face aux crises financière et sanitaire. Cette abondance de liquidités non ciblées n’a pas bénéficié à l’économie réelle. Elle a au contraire nourri la spéculation boursière, la prise de risque des acteurs financiers et la création d’une bulle immobilière[14], autant de facteurs de risques d’une crise financière.

Cette fragilisation des banques, combinée à l’insuffisance et l’affaiblissement de leur régulation, forme un cocktail explosif. Depuis les années 1980, la déréglementation financière et la libéralisation des mouvements de capitaux ont fait exploser le nombre de crises financières et leur coût pour la puissance publique.

Les autorités étasuniennes sont en particulier responsables d’avoir allégé la réglementation bancaire, notamment les règles mises en place suite à la crise financière de 2007-2009 par la loi Dodd-Frank. C’est ainsi qu’en 2018, l’administration Trump et le Congrès ont décidé de remonter, de 50 à 250 milliards de dollars, le seuil de bilan à partir duquel une banque est considérée comme too big to fail[15] et est donc soumise à une surveillance renforcée et à des stress tests. Ce qui explique pourquoi la SVB, premier maillon dans la chaîne des défaillances bancaires, qui se situait en dessous de ce seuil de 250 milliards, a échappé à une véritable surveillance de la Fed et des autorités bancaires.

Il ne faudrait pas pour autant croire que l’Europe est à l’abri. Les niveaux de fonds propres exigés sont ajustés au risque porté par chaque banque, risque calculé… par les banques elles-mêmes ! En se penchant sur le ratio fonds propre sur total d’actifs, chiffre plus facilement comparable, les banques européennes ne peuvent absorber que 5 % de pertes en moyenne, contre 6 % aux États-Unis[16].

En résumé, la hausse rapide des taux fragilise les marchés et vient agir comme un révélateur des fragilités sous-jacentes : manque de régulation, bulles dans la tech et les crypto-monnaies, concentration des investissements dans des bons du Trésor à long terme, etc.

2. Une réponse massive des autorités sous forme de fuite en avant

Face à l’effondrement de SVB aux États-Unis comme de Credit Suisse en Europe, les réponses des autorités ont été rapides et massives. Si elles ont permis de contenir l’incendie à court terme, elles pourraient cependant préparer les crises financières à venir.

En effet, les garanties considérables apportées aux acteurs financiers favorisent les prises de risques, alors que le coût des sauvetages finira par reposer sur la population dans son ensemble. Et la contradiction entre les politiques de hausse des taux des banques centrales et la stabilité financière demeure : dans un contexte de taux élevés, les difficultés vont se multiplier pour de nombreux acteurs (banques, assurances, hedge funds[17]…) et contribuer au ralentissement de l’économie.

2.1 Des réponses d’ampleur qui préparent les conditions des prochaines crises

Aux États-Unis, protéger les entreprises et annuler les pertes des banques

Aux États-Unis, la faillite de SVB a généré de très fortes inquiétudes, non pour les particuliers mais pour les entreprises déposantes, dont le lobbying a été intense pour obtenir un sauvetage. En particulier, le secteur de la tech encourait des pertes massives avec la chute de la SVB : 90 % des $89 milliards de dépôts qui étaient encore dans la SVB lors de sa fermeture administrative se situaient en effet au-dessus du seuil de garantie de $250 000. Ces 80 milliards de pertes potentielles auraient principalement frappé des start-ups et entreprises de la Silicon Valley, faisant courir le risque d’un effondrement d’un segment clé de l’économie étasunienne.

Le 12 mars, le Trésor décide en réponse d’invoquer l’exception relative au risque systémique pour que le FDIC (Federal Deposit Insurance Corporation) garantisse l’intégralité des dépôts bancaires de SVB et Signature Bank, et non seulement jusqu’à 250 000 dollars, comme le prévoit la régulation ordinaire.

Par ailleurs, la Fed met en place un mécanisme exceptionnel pour contenir le risque de pertes pour les banques liées à la dépréciation de la valeur des obligations, engendrée par la hausse des taux.

Le 12 mars, la Federal Reserve annonce en effet la création d’une nouvelle facilité de liquidité, le Bank Term Funding Program (BTFP), qui offre aux banques des prêts d’une durée allant jusqu’à un an, en échange d’un « collatéral », c’est-à-dire d’un actif déposé en garantie. La particularité de cette facilité réside dans la valorisation du collatéral : contrairement aux règles en vigueur aux États-Unis, au Royaume-Uni et dans la zone euro, la Fed déterminera la valeur du collatéral à partir de sa valeur d’achat (valeur faciale), et non de sa valeur actuelle sur le marché.

Concrètement, cette règle permet aux banques étasuniennes d’échanger leurs bons du Trésor contre du cash auprès de la Fed, selon leur valeur au moment de l’achat. Elles peuvent ainsi éviter de devoir vendre leurs bons du Trésor à perte pour lever du cash, puisque ces derniers ont perdu en valeur avec la remontée des taux depuis mars 2022.

Avec cette facilité, la Fed stabilise donc le secteur bancaire en l’empêchant de réaliser des pertes sur ses bons du Trésor, quitte à encourager la prise de risque du secteur bancaire et à ce que la banque centrale assume elle des pertes[18].

Les montants publics engagés sont énormes : au cours des trois dernières semaines de mars, la Fed a prêté chaque semaine aux banques étasuniennes aux alentours de $160 milliards[19]. Les montants prêtés par la Fed au secteur bancaire étasunien au cours de ces semaines sont proches de ceux que la banque centrale avait injectés dans le secteur bancaire étasunien à l’automne 2008, lors de la faillite de Lehman Brothers. Le rachat de la SVB par First Citizens vient acter la faillite la plus onéreuse de l’histoire pour le FDIC : 20 milliards de dollars[20].

La Fed et le Trésor ont également organisé une réponse privée, pour éviter la chute de la banque First Republic (quatorzième banque du pays, avec 212 milliards d’actifs), laquelle n’a échappé à l’effondrement le 16 mars que grâce à une injection de $30 milliards de liquidités apportées par les onze plus grandes banques étasuniennes.

Cette intervention n’a stabilisé la situation de la First Republic Bank que temporairement. Le 24 avril, la banque publie ses résultats trimestriels, qui indiquent des retraits de près de 100 milliards de dollars en mars. Dans la foulée de ces annonces, son cours en bourse dévisse encore davantage : l’action de First Republic Bank a baissé de 93 % sur les douze derniers mois. Structurellement fragilisée par ces retraits massifs de dépôts, et vulnérable du fait de son effondrement en bourse, la banque ne survivra vraisemblablement pas et sera probablement soit rachetée par un concurrent, soit fermée puis démantelée par la FDIC.

En Europe, éviter la crise bancaire systémique

Dans le cas de Credit Suisse, la Banque nationale suisse (BNS) a annoncé le 15 mars qu’elle mettait à disposition de l’établissement une ligne de crédit d’un montant allant jusqu’à 50 milliards de francs suisses, laquelle n’a pourtant pas permis d’éviter la chute de Credit Suisse.

Pour éviter une faillite retentissante et la contagion au reste du secteur financier et bancaire (suisse comme européen), le gouvernement suisse, l’Autorité fédérale suisse de surveillance des marchés (Finma) et la BNS ont organisé et, pour partie, négocié le rachat de Credit Suisse par UBS. En contrepartie, la BNS a mis à disposition d’UBS une ligne de crédit de 100 milliards de francs suisses sans demander de collatéral en contrepartie, allant encore plus loin que la réponse américaine.

Le gouvernement suisse garantit les éventuelles pertes liées au rachat de Credit Suisse à hauteur de 9 milliards de francs, ce qui pourrait réserver de mauvaises surprises aux finances publiques. Avec le rachat, 26 000 à 35 000 employés, dont 11 000 en Suisse, sont menacés de licenciement dans les prochaines années[21].

Enfin, le 19 mars, la Fed a annoncé le renforcement de ses « swap lines »[22] avec les banques centrales des principales économies occidentales (Banque d’Angleterre, Banque centrale européenne, Banque du Japon, BNS, Banque du Canada). Notamment utilisées pendant la crise financière de 2007-2009, mais aussi pendant la crise de la zone euro et celle du Covid, ces lignes de swap permettent aux banques centrales d’avoir accès à de la liquidité en dollar à faible coût et en quantité élevée auprès de la Fed, pour ensuite la fournir à leurs secteurs bancaires respectifs. Les opérations de swap, jusque-là hebdomadaires, deviennent quotidiennes.

Une réponse qui aggrave les maux structurels

La réponse des autorités de régulation à cette crise bancaire est, contrairement à la crise financière de 2007-2009, rapide et massive. De même que lors de la crise financière et de celle du Covid, elle repose principalement sur l’action des banques centrales[23].

Rapide, car les autorités de régulation sont intervenues dès les premières défaillances de banques et ont organisé leur liquidation, évitant ainsi des faillites et limitant donc la contagion.

Massive également par l’ampleur de l’entreprise de stabilisation : l’intervention de la Fed ne cible pas uniquement les établissements en difficulté mais vise à stabiliser l’ensemble du marché bancaire étasunien (avec le BTFP), ainsi qu’à sécuriser l’approvisionnement en liquidité en dollars de l’ensemble des systèmes bancaires du « Nord » (avec les swap lines).

Ces politiques de sauvetage des banques présentent néanmoins d’importantes limites et ont des effets contre-productifs. Si le renflouement systématique des banques par les autorités monétaires, par crainte d’une contagion systémique, enraye à court terme la contagion, il prépare les prochaines crises bancaires. En effet, ces politiques sont porteuses d’aléa moral.

Sachant qu’elles seront secourues, les banques systémiques, too big too fail, prendront à nouveau des risques excessifs dès la fin de la crise[24]. Les mauvais parieurs des marchés savent qu’ils seront couverts et ne subiront pas de sanctions liées à leurs erreurs d’anticipation.

Cette crise marque le franchissement d’un cap supplémentaire. Dans le cas de Credit Suisse, les autorités de régulation ont dérogé aux règles des faillites bancaires et ont versé des sommes massives aux actionnaires tandis que certains créanciers de la banque perdaient beaucoup[25]. Cette fois, les autorités américaines ont accordé une garantie illimitée des dépôts, jusque-là réservée aux banques too big too fail, à une banque moyenne. Le risque est donc effacé pour tous les établissements.

L’intervention publique se fait sans contrepartie, au seul profit de riches acteurs privés : les dix plus gros déposants de la SVB, dont les dépôts ont finalement été garantis en intégralité, détenaient un total de $13,3 milliards.

La liquidation de SVB sera facturée aux banques étasuniennes (via le renflouement du FDIC), lesquelles s’empresseront de répercuter ce coût à leurs usagers. D’une manière ou d’une autre, les contribuables et les usagers des banques paieront une lourde note au bout du compte.

De même, avec le Bank Term Funding Program (BTFP), la Fed a effacé le risque de taux pour les banques et permet à celles-ci de lever de l’argent frais sans subir les pertes causées par la dévalorisation de leur bons du Trésor.

Le secteur bancaire étasunien est donc en quelque sorte protégé contre les conséquences négatives de la hausse des taux d’intérêt, aux frais du contribuable : en cas d’éventuelles pertes sur cette facilité, le Trésor étasunien a mis $25 milliards à disposition de la Fed. Celle-ci réactive donc la planche à billet pour les investisseurs et banques qui bénéficient une fois de plus de leur caractère too big to fail. Les riches pourront donc continuer à s’enrichir sur les marchés et les pauvres à s’enfoncer dans des difficultés économiques inextricables.

Face à cette crise, les banques centrales sont prises dans une contradiction fondamentale entre lutte contre l’inflation et garantie de la stabilité financière.

D’un côté, elles cherchent, selon la théorie orthodoxe, à lutter contre l’inflation en relevant les taux d’intérêt. De l’autre, elles constatent que la hausse des taux fragilise les banques et menace la stabilité financière.

Pour le moment, les principales banques centrales ont décidé de continuer la hausse de leurs taux directeurs, sans doute pour envoyer un signal aux marchés de la capacité des banques à y résister, malgré le risque supplémentaire que cela génère.

En effet, malgré le déclenchement de cette panique bancaire, la BCE a relevé son taux directeur de 0,5 point à 3 % le 16 mars, tandis que la Fed a relevé ses taux directeurs de 0,25 point à 5 % le 22 mars.

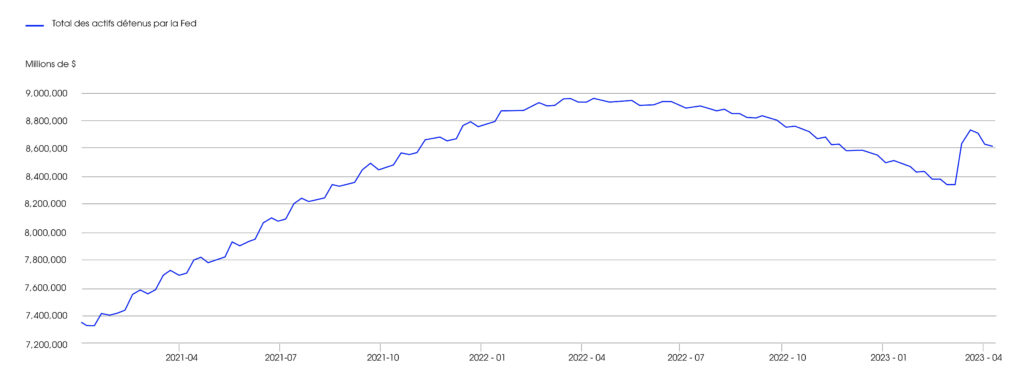

Pour lutter contre l’inflation, les banques centrales tentent aussi de réduire la masse monétaire en circulation en réduisant leur bilan (quantitative tightening), mais le sauvetage des banques rompt la tendance. Dans le cas de la banque centrale étasunienne, son bilan a augmenté de $360 milliards sous l’effet des prêts accordés au secteur bancaire. La BCE a cependant bien engagé la réduction de son bilan depuis le 1er mars 2023, à raison de 15 milliards d’euros par mois, et n’a pas dévié de cette ligne alors même que le quantitative tightening contribue à resserrer le crédit et amplifie les effets des hausses de taux[26].

Graphique 1 : Évolution du total d’actifs détenus par la Fed

Source : Board of Governors of the Federal Reserve System, Federal Reserve Bank of St. Louis.

Les économistes sondés par Bloomberg estiment qu’à l’échelle mondiale, le pic de taux d’intérêts sera atteint cet été[27]. La prochaine remontée des taux de la Fed pourrait être la dernière, tandis que la BCE devrait continuer d’augmenter ses taux au vu de la dynamique de l’inflation sous-jacente, ce qui accroîtra les fragilités des banques européennes.

2.2 Les conséquences de cette crise commencent à peine à se faire sentir

Les difficultés des banques ne sont pas terminées

Si la situation s’est quelque peu apaisée et que les cours de bourse sont remontés, les difficultés des banques vont mécaniquement s’aggraver en cas de nouvelles augmentations de taux des grandes banques centrales.

Selon une étude de cinq chercheurs universitaires américains[28], « la valeur des actifs du système bancaire américain est inférieure de 2 000 milliards de dollars » à ce qui est affiché dans ses livres. Les grandes banques étasuniennes cumulent 300 milliards de dollars de pertes latentes sur les seules obligations, dont 116 milliards pour la seule Bank of America, soit 43 % de ses capitaux propres[29]. Pour l’instant, le BTFP empêche ces pertes de se réaliser, cependant il n’a été créé que pour une durée d’un an et n’est accessible qu’aux banques basées aux États-Unis.

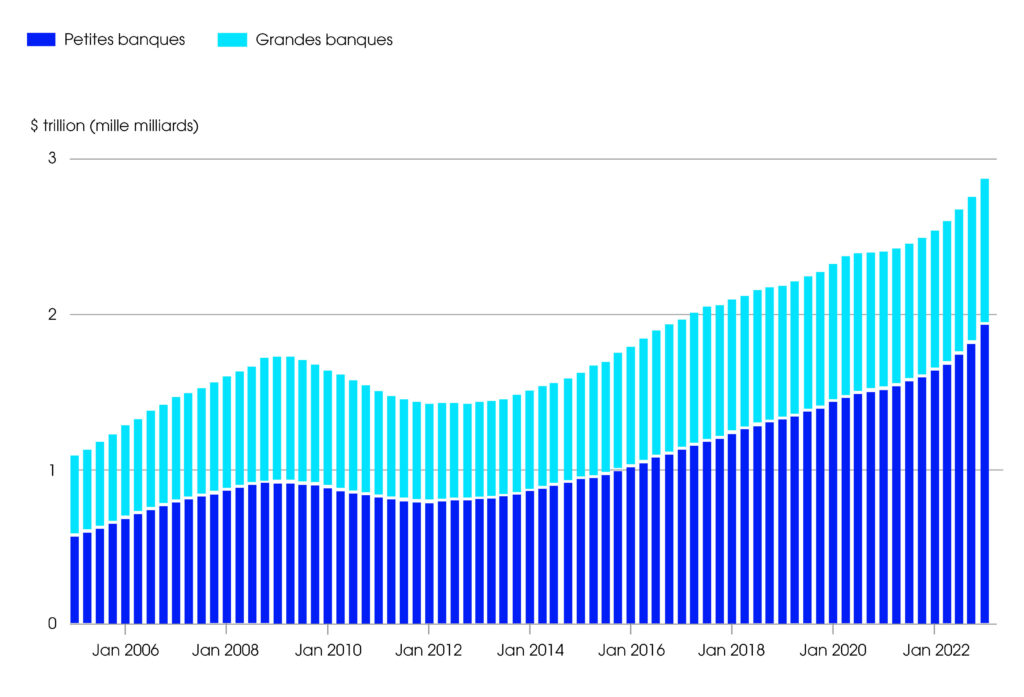

Les répercussions sur l’économie de la hausse des taux directeurs par les banques centrales ne font que commencer. Le secteur immobilier présente en particulier un risque potentiel pour les secteurs bancaires étasunien et européen, et plus particulièrement le secteur de l’immobilier commercial.

La hausse des taux d’intérêt pourrait en effet faire baisser fortement les prix de l’immobilier commercial[30], causant des pertes pour les acteurs bancaires très exposés à ce secteur. Aux États-Unis, les banques de petite et moyenne taille concentrent une large part du marché des prêts finançant le secteur de l’immobilier commercial ; or ce sont ces établissements qui ont été les plus affectés par les retraits massifs de dépôts en mars, lesquels ont déjà fragilisé leurs bilans[31]. Dans la zone euro, la BCE a alerté le 3 avril sur les risques d’illiquidité du secteur de l’immobilier commercial en cas de chute des prix[32], alors que 1 400 milliards d’euros de dette d’immobilier commercial arrivent à échéance dans les prochaines années.

Graphique 2 : Exposition des banques américaines à l’immobilier commercial

Échaudés par les défaillances en série, les marchés guettent les faiblesses des banques les plus fragiles. Certaines sont des banques systémiques qui pourraient alors entraîner l’ensemble du système dans leur sillage. Deutsche Bank, première banque allemande avec 1 337 milliards d’actifs et cible récurrente des marchés en raison de ses scandales répétés, a ainsi accusé une forte chute de son cours de bourse entre le 22 et le 24 mars. La fragilité des banques commerciales, chroniquement sous-estimée, fait que les périodes de brusque resserrement monétaire, après une période d’expansion, sont propices au déclenchement d’une crise financière d’ampleur.

Si les réponses massives des autorités ont circonscrit temporairement l’incendie, la sphère financière n’est pas purgée de ses déséquilibres, bien au contraire. De nouvelles turbulences bancaires et financières pourraient survenir, en particulier si les taux d’intérêt continuent à progresser.

La poudrière du shadow banking

Depuis la crise financière de 2007-2009, quelques améliorations, insuffisantes, ont été apportées. Les banques européennes ont légèrement amélioré leurs fondamentaux en matière de capitalisation, de solvabilité et de liquidité depuis quinze ans. Par ailleurs, le système bancaire mondial est plus fragmenté, avec moins d’exposition des banques les unes par rapport aux autres.

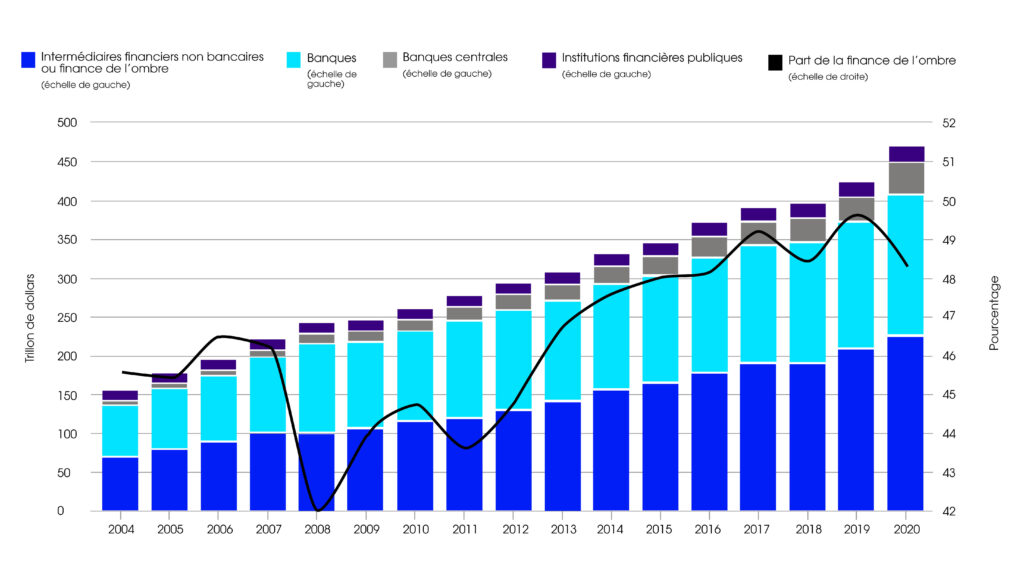

Pour autant, plusieurs facteurs de risque de crises financières se sont accumulés ces quinze dernières années. La timide régulation mise en place à la suite de la crise de 2007-2009 ne porte pour l’essentiel que sur le secteur bancaire : le secteur financier non bancaire[34] (le « shadow banking » ou encore « finance de l’ombre ») échappe à la supervision et n’est pas encadré par des règles rigoureuses en matière de liquidité, de capitalisation et de solvabilité.

C’est cette partie du secteur financier qui s’est d’ailleurs massivement développée depuis 2008, comme en témoigne la croissance exponentielle des gestionnaires d’actifs BlackRock ou Vanguard. D’après le Conseil de stabilité financière, le shadow banking correspond à 49,2 % des actifs financiers à l’échelle mondiale en 2021 (contre 42 % en 2008)[35].

Par ailleurs, le shadow banking avait déjà joué un rôle majeur dans la crise financière de 2007-2009 et contribué à la transformation d’un retournement du marché immobilier étasunien en une crise mondiale d’une ampleur inégalée depuis la Grande Récession des années 1930.

Graphique 3 : Actifs financiers par type de détenteur

Comme le secteur bancaire, la « finance de l’ombre » détient de grandes quantités de titres obligataires. Elle est donc vulnérable, au même titre que l’étaient les banques début mars, à commencer par les fonds spéculatifs de type hedge funds.

Dans un rapport publié le 4 avril, le Fonds monétaire international (FMI) alerte sur l’exposition de la « finance de l’ombre » à la chute de la valeur des titres obligataires, et sur le risque systémique qu’une déstabilisation de ce secteur ferait peser à l’échelle mondiale[37].

Selon la Banque de France, en septembre 2022, les banques françaises étaient exposées au secteur de la « finance de l’ombre » à hauteur de 400 milliards d’euros, soit une hausse d’un tiers en trois ans seulement[38]. La BCE alerte également sur la menace pour la stabilité financière que représentent les fonds immobiliers[39]. Les hedge funds ont d’ailleurs contribué à la chute de Credit Suisse en vendant massivement les titres qu’ils détenaient de cette banque, alimentant la panique bancaire chez les clients[40].

Les acteurs financiers non bancaires ont commencé à faire les frais de la hausse des taux. La valeur des encours des assureurs a ainsi chuté de 438 milliards d’euros en 2022, soit 18,4 % du total, dont 235 milliards d’euros pour les seules obligations d’État[41]. Sous l’effet de la hausse des taux, les capitaux propres d’AXA ont fondu de 36 % en 2022, ce qui augmente le risque d’insolvabilité[42].

L’assurance-vie est particulièrement affectée par la hausse des taux car les clients peuvent anticiper le déblocage de leur pécule pour trouver des placements mieux rémunérés. En Italie, la compagnie d’assurance-vie Eurovita, en crise de solvabilité, a été placée sous tutelle publique. Pour l’agence de notation Fitch, ce cas met en évidence « les risques qu’une hausse rapide des taux d’intérêt peut faire peser sur les assureurs-vie les plus faibles »[43].

Le grand courtier étasunien Charles Schwab, qui possède 7 000 milliards de dollars d’actifs, a lui aussi été mis en difficulté. Son cours de bourse a perdu 30 % en mars[44], alors que sa filiale bancaire est la dixième banque la plus importante du pays. Son cas illustre le mélange des genres en vogue dans la sphère financière.

En résumé, la hausse brutale des taux fragilise donc l’ensemble de la sphère financière dont les différents types d’acteurs sont de plus en plus interdépendants.

Vers un ralentissement économique ?

Même sans faillite supplémentaire d’établissements financiers, les errements de la sphère financière vont une nouvelle fois avoir des conséquences très concrètes sur l’économie réelle.

Dans l’œil du cyclone, les banques vont voir leur coût de financement augmenter car les investisseurs exigeront une prime de risque plus élevée. Par conséquent, le coût du crédit va suivre la même tendance et le volume d’argent prêté aux entreprises et aux ménages va continuer à se contracter, alors que le mouvement était déjà en cours avec la hausse des taux directeurs.

Les risques de repli de l’activité se font pressants, par exemple en France où l’INSEE ne table actuellement que sur 0,1 % puis 0,2 % de croissance sur les deux premiers trimestres. Les jeunes entreprises ayant de forts besoins de financements seront particulièrement touchées.

Aux États-Unis, la fragilisation des bilans des banques régionales pourrait les conduire à ralentir leur activité de crédit. En pâtiront principalement le marché immobilier, résidentiel comme commercial, et les PME, ce qui ralentirait l’économie entière. Selon Goldman Sachs, « une réduction de leur activité de prêt, combinée à des conditions de crédit plus sévères, retirerait 0,3 point de croissance aux États-Unis en 2023 »[45]. La probabilité de récession dans les douze prochains mois est supérieure à un tiers.

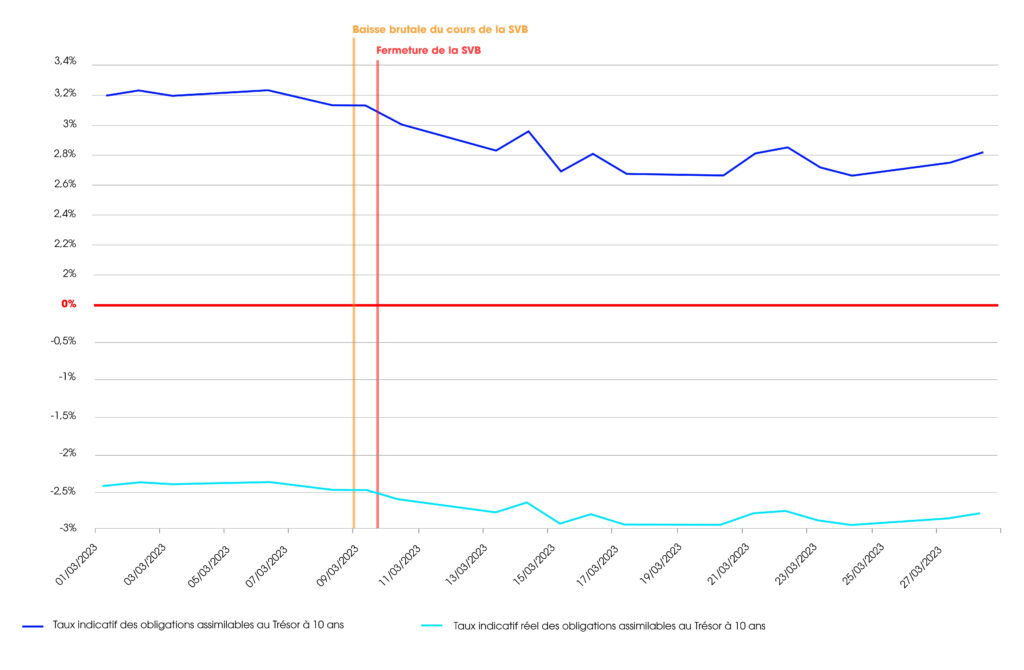

Les États bénéficient en revanche d’une diminution du coût de leur endettement malgré la nouvelle hausse des taux directeurs, les obligations souveraines étant une valeur refuge en cas de crise. Contrairement à ce que tente de faire croire Emmanuel Macron, les conditions de financement de l’État français restent donc favorables, notamment avec des taux réels[46] largement négatifs, qui font progressivement diminuer le poids de la dette.

Graphique 4 : Évolution des taux indicatifs nominal et réel des obligations assimilables au Trésor à 10 ans

Source : Banque de France, Insee.

3. Les grandes leçons de la crise

La fuite en avant des autorités, face aux crises bancaires du mois de mars, ne résout pas les contradictions profondes à l’origine de l’instabilité financière. Pire : elle accroît les risques, à travers l’aléa moral et la concentration qui s’opère par le rachat des banques fragiles.

Il est urgent et nécessaire de tirer les leçons de cette nouvelle crise. Cela suppose de mettre en œuvre une réduction ordonnée du poids du secteur financier, conjuguée à une refonte de son fonctionnement, une réglementation drastique des activités bancaires et financières ainsi qu’une réorientation de l’intervention publique en direction du bien commun.

3.1 Le marché ne peut pas s’auto-réguler : la réglementation est insuffisante

À chaque crise le même constat : la régulation n’est pas suffisante et la sphère financière est structurellement instable.

Les règles de Bâle III[47], brandies en parangon de la régulation bancaire, ne sont que des recommandations que les États transposent ensuite ou non. Aux États-Unis, par exemple,elles ne s’appliquent qu’aux seules banques systémiques, dites too big too fail. En Europe, les banques peuvent utiliser leurs propres modèles pour déterminer le niveau de fonds propres… qu’elles s’appliquent ensuite.

Au sein de l’Union européenne, la fin du calcul du risque qui détermine le niveau de fonds propres exigés à partir de modèles internes aux banques n’interviendra qu’en 2025. Les banques ont exigé et obtenu un report de deux ans, et le calendrier de mise en œuvre s’étend jusqu’en 2030. Un superviseur allemand voit dans ces règles une forme de victoire pour le secteur bancaire, tant elles sont modestes[48]. La BCE, l’Autorité bancaire européenne (ABE) et le Mécanisme de supervision unique (MSU) ont officiellement demandé aux institutions européennes de transposer les règles de Bâle III sans dilution ni émoussement[49].

Surtout, ces règles restent peu ambitieuses. Selon les calculs de la Commission, cette finalisation de la réforme de Bâle III devrait conduire à une augmentation des exigences de fonds propres des banques de l’UE « de moins de 9 % en moyenne » à l’horizon 2030[50].

Main dans la main avec le lobby bancaire[51], le gouvernement français contribue à ce manque d’ambition : selon Thierry Philipponnat, chef économiste de l’organisation non gouvernementale Finance Watch, « la France est à la manœuvre pour que les accords soient les moins exigeants possibles »[52]. Quant à la réforme Bâle IV, décidée en 2017 et dont l’objet est de renforcer les exigences prudentielles[53], elle devait initialement s’appliquer en 2023. Sa mise en œuvre a été différée à l’horizon 2025, là encore sous la pression du lobby bancaire.

En dehors de ces régulations prudentielles insuffisantes, la réglementation des marchés financiers est plus que laxiste. C’est la loi de la jungle qui règne et les superviseurs sont dépassés.

Après le décrochage boursier de la Deutsche Bank, les superviseurs européens ont semblé découvrir que le marché des credit default swaps[54] (CDS) était opaque et déstabilisateur. Le patron de la supervision bancaire au sein de la Banque centrale européenne (BCE) a avoué son incapacité à connaître le fonctionnement réel de ce marché tant il est complexe[55], ce qui montre l’absurdité des discours visant à rassurer sur l’efficacité de la régulation actuelle.

Le système financier est toujours aussi opaque et les acteurs ont intérêt à dissimuler les risques pour s’enrichir au maximum. Les grandes banques étasuniennes ont ainsi organisé des levées de fonds pour la SVB sans faire état des risques évidents qui pesaient sur son activité.

Un premier niveau de réponse, qui resterait assez modeste, serait de renforcer la supervision et la régulation prudentielle, par exemple en accroissant les exigences de fonds propres et de liquidité, en sus d’une transposition stricte et d’une application inflexible des réformes de Bâle III et IV.

Une autre piste serait d’étendre les stress tests du Mécanisme de supervision unique (MSU) aux banques de taille moyenne et de muscler la prise en compte des risques, notamment du risque de taux[56], en cause aujourd’hui.

Le déplafonnement des amendes, que le superviseur européen peut infliger aux banques en cas de manquement à la réglementation et à leurs obligations (en matière de liquidité et de fonds propres notamment), contribuerait à une application plus efficace des règles prudentielles.

Enfin, l’interdiction de la vente à découvert et du recours aux produits dérivés (dont les fameux credit default swaps), combinée avec la mise en place d’une réelle taxe sur les transactions financières, permettrait de limiter les mécanismes de spéculation à l’œuvre dans les séquences de paniques bancaires, tout en endiguant la financiarisation.

Les politiques actuelles de régulation laissent de côté des enjeux majeurs pour la solidité des banques et la stabilisation des marchés financiers. L’interconnexion croissante entre banques et finance de l’ombre, est un de ces sujets laissés de côté, sur lequel alerte la Banque de France elle-même[57].

Pour éviter que les banques soient à la merci des fluctuations des marchés, comme dans le cas du fonds Archegos qui a fait perdre des milliards à Credit Suisse, les possibilités de prêt aux fonds spéculatifs doivent être réduites, voire interdites pour les banques de détail. Enfin, il convient d’étendre aux acteurs financiers non bancaires les contraintes prudentielles qui régissent les établissements bancaires.

Aux États-Unis, des mesures sont débattues dans le sillage de la crise. L’administration Biden propose de revenir sur les assouplissements de la régulation bancaire mis en œuvre sous Trump (et notamment d’abaisser à $100 milliards d’actifs le seuil au-dessus duquel une banque fait l’objet d’une surveillance renforcée par la Fed, et est soumise à des stress tests réguliers)[58].

De plus, le sénateur Bernie Sanders a déposé une proposition de loi pour interdire aux PDG de banques privées de siéger dans les conseils d’administration des branches régionales de la Fed, pour ainsi limiter les risques de « capture » du régulateur par les entités qu’il est censé réguler[59].

Enfin, la sénatrice Elizabeth Warren a mis en débat une proposition de loi pour renforcer le contrôle parlementaire sur la Fed, via la création d’un poste d’inspecteur général de la banque centrale, qui serait nommé par le président et confirmé par le Sénat[60].

Inquiet de son potentiel déstabilisateur, le régulateur boursier américain, appelle également à une supervision plus stricte de la finance de l’ombre, et particulièrement des hedge funds[61].

3.2 Le pouvoir des grandes banques s’accroît de crise en crise

Loin de l’ambition de limiter le nombre d’établissements too big too fail, nous assistons à une véritable fuite en avant du risque systémique.

La politique consistant à encourager l’absorption des banques en difficulté par des établissements de taille similaire ou supérieure, du type UBS-Credit Suisse, contribue à accroître la taille et le poids, financier et politique, des grandes banques systémiques.

Cela conduit à une structure du marché bancaire oligopolistique, où règnent quelques grands groupes systémiques, ce qui va à l’encontre des intérêts des usagers des banques. Les paniques bancaires poussent les entreprises déposantes des petites banques plus fragiles à transférer leurs fonds vers des banques systémiques[62]. Ce phénomène accroît la concentration des actifs au sein des quelques banques too big too fail, pour lesquelles c’est le secteur public, et donc le contribuable, qui prennent en charge le risque.

Le pouvoir de contrainte de la sphère financière envers les États et les banques centrales ne cesse de s’accroître. La financiarisation de l’économie la rend dépendante de la santé des établissements financiers. La puissance publique est obligée de déroger aux lois du marché pour sauver les banques en difficulté.

Les États se sont eux-mêmes mis dans les griffes des marchés financiers à la fois pour leur propre financement – en renonçant, pour se financer, à des circuits du Trésor[63] régulés, au profit de mécanismes de marché – et pour l’économie réelle, rendue dépendante des fluctuations des marchés financiers.

Les banques centrales ont largement nourri ce phénomène[64] et continuent de faire bénéficier les banques privées de leurs largesses. En relevant ses taux, la BCE augmente la rémunération des réserves obligatoires[65] que les banques doivent déposer à la BCE, ce qui coûtera 129 milliards d’euros sur un an à la banque centrale[66]. Cela pèse sur le résultat des banques centrales, et par conséquent sur les dividendes qu’elles versent aux États. La Banque de France a décidé, hors de tout contrôle démocratique, de ne pas en verser cette année.

Le problème qui se pose est donc le suivant : puisqu’une crise bancaire systémique mettrait l’économie à genoux, il faut à tout prix l’empêcher. Or, les interventions publiques mobilisent des ressources publiques pour combler les errements du privé, et créent un sentiment d’impunité qui pousse à prendre toujours plus de risques. Deux voies peuvent alors être explorées concomitamment.

D’une part, faire payer aux banques elles-mêmes les faillites de leurs pairs. C’est le sens des fonds publics de garantie en cas de défaillances bancaires, comme le Fonds de résolution unique (FRU) à l’échelle européenne et le Fonds de garantie des dépôts et de résolution (FGDR) à l’échelle française. Leur montant pourrait être rehaussé, en augmentant la participation des banques et en mettant à contribution des acteurs financiers non bancaires, qui font eux aussi courir des risques d’instabilité financière.

D’autre part, il faut éviter qu’une faillite de banque puisse entraîner une crise systémique et obliger la puissance publique à payer les pots cassés. Cette crise doit être l’occasion de mener une véritable réforme bancaire visant à réduire le nombre d’acteurs systémiques, réforme qui n’a pas eu lieu après la crise financière globale de 2008.

Une des mesures principales doit être la séparation des activités de banque de détail et de banque d’investissement. Cette mesure, que le lobby bancaire a toujours combattue, a prouvé son efficacité dans le passé : les historiens de la finance ont montré que le Glass-Steagall Act (1933), mis en œuvre à la suite de la crise de 1929, a contribué à la stabilité du système bancaire étasunien dans les décennies qui ont suivi[67]. La France avait également institué en 1945 une séparation des activités de dépôt, de crédit à moyen et long terme et d’investissement, qui a elle aussi été synonyme de stabilité lors de l’après-guerre.

La séparation des activités d’affaires et de détail des grandes banques universelles systémiques françaises ouvrirait alors la voie à la socialisation d’une partie du secteur bancaire, afin de créer une alternative au secteur bancaire capitaliste et financiarisé tel qu’il existe aujourd’hui.

En effet, les plus grandes banques de détail nées de cette séparation pourraient être nationalisées et ensuite regroupées dans un pôle public bancaire, avec les établissements existants qui sont déjà – partiellement ou intégralement – sous contrôle public (la Banque postale, CNP Assurances, Bpifrance).

Ce pôle public bancaire serait doté d’une gestion associant l’État, les collectivités publiques, les usagers, ainsi que les salariés, et pourrait constituer la base d’un circuit du Trésor modernisé grâce auquel l’État ne serait plus soumis aux marchés financiers.

3.3 La puissance publique peut réorienter l’argent vers les secteurs d’avenir

Le rôle clé joué par les banques centrales dans la stabilisation du secteur bancaire suite à la faillite de SVB, comme l’ampleur de leurs interventions, est problématique, et ce à deux titres.

D’une part, ces mesures de sauvetage échappent à tout réel contrôle parlementaire et démocratique : l’indépendance des banques centrales ne les contraint qu’à rendre des comptes à titre purement informatif devant les parlements.

D’autre part, les mesures de stabilisation du secteur bancaire ne s’accompagnent d’aucune conditionnalité : les banques bénéficient d’un soutien quasi illimité des banques centrales, sans pour autant devoir modifier leurs pratiques, ni orienter le crédit prioritairement vers les secteurs de l’économie écologiquement et socialement utiles.

En effet, depuis la crise financière de 2007-2009, les banques centrales ont arrosé de liquidités les entreprises sans faire de distinction entre une major pétrolière et un producteur d’énergie renouvelable[68]. Le verdissement de l’action des banques centrales se fait à pas pour le moins feutrés. La BCE a annoncé orienter davantage ses rachats de titres vers des entreprises ayant une meilleure performance climatique, sans assumer une rupture réelle avec sa neutralité de marché. Le président de la Fed a quant à lui déclaré que la banque centrale ne devait pas être « un décideur climatique »[69].

La réponse massive à cette crise est une nouvelle preuve des marges de manœuvre des banques centrales pour orienter les flux financiers. Les banques centrales pourraient modifier leur politique de collatéral, pour pénaliser financièrement l’usage de titres d’entreprises polluantes ou émettrices comme collatéral dans l’accès à la liquidité et, inversement, couvrir le risque associé aux titres « verts ».

La BCE pourrait également conditionner les taux préférentiels de ses opérations ciblées de refinancement à plus long terme (Targeted Longer-Term Refinancing Operations, TLTRO)[70] aux banques qui remplissent un objectif de prêts en conformité avec des objectifs climatiques et environnementaux (green TLTROs)[71].

Enfin, les banques centrales pourraient modifier les règles portant sur les réserves obligatoires que les banques privées déposent auprès des banques centrales, afin de moduler la rémunération de ces réserves selon le degré de conformité des prêts accordés par les banques avec des objectifs climatiques et environnementaux.

L’inaction climatique des banques centrales est un choix politique qu’il est possible d’inverser afin de canaliser les flux financiers vers des investissements verts.

Ce verdissement de la politique monétaire est nécessaire sans être une solution miracle. Il doit s’accompagner d’une refonte de la taxonomie classifiant les titres financiers selon leur empreinte environnementale, pour éviter les phénomènes de greenwashing. Or, cette définition doit découler de choix politiques et démocratiques.

De plus, la politique monétaire doit s’inscrire dans un policy mix[72], en coordination avec les politiques budgétaire et fiscale, afin de viser une planification écologique. Pour ce faire, il est indispensable de mettre fin à l’indépendance des banques centrales et de renforcer les contrôles parlementaires sur leur action. Ces contrôles permettraient également aux autorités démocratiquement élues de superviser les opérations de sauvetage des secteurs bancaire et financier, et d’imposer des contreparties à ces sauvetages.

Conclusion

Cette crise est révélatrice de la dépendance actuelle du modèle d’accumulation du capital à l’intervention de la puissance publique. Les entreprises sont maintenues depuis plusieurs années sous perfusion constante via des aides massives, des mesures budgétaires compensatoires de la faiblesse des salaires, et l’argent déversé par les banques centrales.

Cet épisode rappelle que cette dépendance concerne aussi les banques et les marchés financiers, dont la santé financière pour les unes, et la stabilité pour les autres, ne peuvent se passer d’interventions massives de la puissance publique.

Le néolibéralisme met tous les moyens publics à sa disposition au chevet des marchés financiers. Cette crise bancaire doit être l’occasion de réorienter l’intervention publique vers le bien commun et non de concourir la survie d’un système économique néfaste et à bout de souffle.