Table-ronde organisée par le département de planification écologique. Retransmise en direct sur YouTube.

Jusque-là portée lors des campagnes de 2012, 2017 et 2022 par Jean-Luc Mélenchon, la planification se retrouve aujourd’hui jusque dans les discours des tenants d’un modèle néolibéral capitaliste, confronté à l’impasse théorique et pratique où il se trouve après les crises qu’il a générées. En France, en Europe et dans le monde, des formes de « planification verte » ou de « Green New Deal » voient le jour qui tiennent d’avantage du « verdissement » des logiques précédentes que d’une planification : compétition, croissance, productivité et austérité demeurent les maîtres mots et les marchés y gardent leur place centrale.

La planification, elle, vise à changer le rapport entre politique et économique, en substituant à la « main invisible » du marché une coordination explicite, intentionnelle et démocratique des échanges. Elle rompt avec la croyance fondatrice du libéralisme selon laquelle l’autorégulation des marchés ferait à terme tendre le système global vers une forme d’équilibre bénéfique au plus grand nombre. Elle replace ainsi l’État dans un rôle central de décision et de pilotage, là où le paradigme austéritaire le réduit à une fonction de protection de la rente et des conditions de l’accumulation de capital. À l’heure d’une instabilité sociale et écologique croissante – dérèglement climatique, pandémies, crise énergétique … –, elle est l’outil d’une reprise en main politique et démocratique des processus productifs qui apparaît plus qu’urgente.

Mais la mise en œuvre d’une planification écologique soulève de multiples questions philosophiques, techniques, institutionnelles, juridiques, géopolitiques, qu’il s’agit de manière systémique en mettant à contribution tant les apports des sciences humaines et sociales que ceux des sciences naturelles et du climat.

La planification a, en France, une histoire spécifique, liée à celle de la reconstruction politique, matérielle et morale du pays après la Seconde guerre mondiale. Cet héritage, liquidé par des décennies de néolibéralisme, doit être aujourd’hui mis à jour au regard de l’impératif écologique, qui suppose non plus de se contenter de relancer la croissance, mais de refonder notre modèle économique en articulant satisfaction des besoins fondamentaux de chacune et chacun et respect des limites planétaires.

Le département de planification écologique de l’Institut La Boétie vous convie à un temps de réflexion sur l’histoire et l’actualité de cette notion, le premier d’une longue série.

Cet échange associera Michel Aglietta, économiste, fondateur de l’école de la régulation, Martine Billard, ancienne députée, autrice d’une proposition de loi dès 2009 sur la planification écologique, Éric Monnet, économiste et historien spécialiste de l’intervention de l’État dans l’économie, Claire Lejeune, militante écologiste et doctorante spécialiste des questions de planification, Razmig Keucheyan, sociologue et Jean-Luc Mélenchon, co-président de l’Institut La Boétie.

Cette conférence est la première d’une série de deux conférences données par Andreas Malm, dans le cadre des chaires du département de géographie de l’Institut La Boétie. Elle portera sur le capitalocène.

Andreas Malm est un géographe suédois, maître de conférence à l’université de Lund, militant du mouvement climat. Il a publié aux éditions La Fabrique L’anthropocène contre l’histoire (2017), Comment saboter un pipeline (2020) ou La chauve-souris et le capital (2020). Il a accepté de donner deux conférences pour le département de géographie de l’Institut La Boétie au premier semestre 2023 sur le capitalocène (23 mars à 18h30) et les stratégies de désobéissance (date à définir).

Cette première conférence se concentrera donc sur son travail sur les liens entre capitalisme et crise écologique. Andreas Malm, dans son analyse, part de la notion d’anthropocène, l’ère de la planète ou l’être humain est la principale force de modification des écosystèmes pour pointer les responsabilités particulières du capital. Il en arrive donc à remettre en question ce concept pour forger celui de capitalocène.

Le 5 février 2022, l’Institut La Boétie tenait sa séance inaugurale dans un lieu chargé d’histoire : le réfectoire des Cordeliers.

La fondation insoumise ouvrait ainsi ses portes en dévoilant son organisation, les noms de ses premiers responsables et accueillait des invités exceptionnels comme Annie Ernaux et Abdourahman Waberi, sous le patronage des co-présidents Clémence Guetté et Jean-Luc Mélenchon.

Retour sur un événement qui marque la naissance d’une structure inédite au service de la construction d’une majorité populaire.

Le réfectoire des Cordeliers, haut lieu de l’insoumission

Le lieu de la séance inaugurale de l’Institut La Boétie n’a pas été choisi au hasard.

Au début de la Grande Révolution, les locaux du réfectoire des Cordeliers étaient occupés par les membres de la société des Amis des droits de l’homme et du citoyen, surnommée club des Cordeliers par la suite. Ce club a accueilli certains des grands noms de la Révolution comme Camille Desmoulins, Jean-Paul Marat, Jacques-René Hébert, George Danton ou Pierre-Gaspard Chaumette.

C’est aux Cordeliers, en 1791, qu’a été rédigée l’adresse à l’Assemblée nationale qui a amené le peuple français à abolir la monarchie. Dans cette salle a aussi été votée avant l’Assemblée la déchéance du roi après sa fuite à Varennes. C’est également ici qu’a été lancée la première pétition pour la proclamation de la République en France.

Histoire moins connue que celle du seul mouvement politique féminin et féministe de toute la Révolution, qui s’exprima également en ces lieux. Théroigne de Méricourt mais aussi des représentantes des classes populaires systématiquement ignorées comme Pauline Léon et Claire Lacombe ont appartenu à cette « Société des citoyennes républicaines révolutionnaires » de Paris.

C’est à Clémence Guetté, co-présidente de l’institut, que revenait la tâche d’ouvrir la séance en expliquant le fonctionnement et la palette d’activités de la fondation.

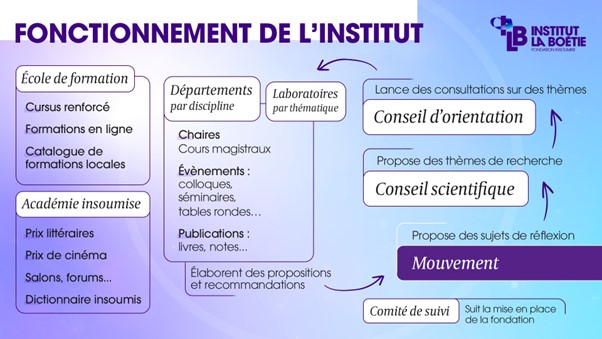

Les sept premiers départements disciplinaires – sociologie, histoire, géographie, économie, planification écologique, relations internationales et philosophie – seront complétés par des laboratoires thématiques transversaux. Les thèmes de recherches seront nourris par l’interaction entre le mouvement insoumis, le Conseil scientifique et le Conseil d’orientation de la fondation.

L’Institut La Boétie n’est toutefois pas un think tank traditionnel et va au-delà de ces missions de production intellectuelle. Il met aussi en place une école de formation pour les militants et prévoit de créer une « Académie insoumise », qui fera le lien entre les sphères culturelle et politique.

Au bout du compte, l’Institut La Boétie est un « lieu de réflexion et d’éducation populaire, qui accueille à bras ouverts les universitaires, les écrivains, les professeurs, les artistes, les experts et les amateurs éclairés qui se reconnaissent dans la pensée de l’insoumission », comme le résume Clémence Guetté.

Clémence Guetté, co-présidente de l’Institut La Boétie

Après cette introduction, place à la présentation de chacun des départements en présence de leurs co-responsables.

La géographie a ouvert le bal avec l’intervention de Cécile Gintrac, docteure en géographie urbaine, co-responsable du département. La géographie pourrait sembler au premier abord loin des enjeux politiques contemporains. Rien n’est plus faux car, comme l’explique Cécile Gintrac, « qui occupe quel espace et comment, comment nous nous déplaçons, quelles interactions avec l’environnement : ce sont là des questions très politiques ». Le premier évènement du département consacré à la mobilité des supers riches a bien illustré cette approche politique de la discipline.

Le département a annoncé la suite de son programme, avec la venue de deux des géographes les plus influents dans le monde : David Harvey et Andreas Malm, qui seront tous les deux les chaires du département de géographie. Un programme complété par Allan Popelard, l’autre co-responsable, agrégé de géographie et auteur du livre-somme Le Nouveau monde. Le département lancera notamment des travaux sur la logistique, les espaces périurbains ou encore le foncier agricole. Un colloque sera organisé en juin sur les grands projets inutiles, imposés par des grands promoteurs avec la complicité des pouvoirs publics.

Cécile Gintrac et Allan Popelard, responsables du département de géographie

L’économie, ensuite, avec Éric Berr, maître de conférences, et Aurélie Trouvé, députée et économiste, qui ont la charge d’animer ensemble le département. L’économie est une discipline dominée par les tenants d’une orthodoxie libérale, aussi bien dans le champ universitaire que sphère médiatique. Éric Berr dénonce ainsi des « intégristes » qui tentent « d’éradiquer toute analyse dissidente ». Faire entendre la voix de l’économie critique : voilà donc la vocation du département d’économie. Aurélie Trouvé le résume en ces termes : « il nous faut construire une hégémonie culturelle, qui remplace la compétition par la coopération, le tout marché par la socialisation ».

Les premiers travaux du département ont tracé le chemin. Les économistes du département ont produit des notes sur la taxation des superprofits, l’inflation et la réforme des retraites. Ces travaux ont été mis en valeur par la tenue d’évènements regroupant des invités de tous horizons : le grand patron Michel-Édouard Leclerc, la cheffe économiste du Trésor Agnès Bénassy-Quéré, l’économise Michaël Zemmour, la membre du secrétariat général du Conseil d’orientation des retraites (COR) Frédérique Nortier-Ribordy ou encore les dirigeants syndicaux Benoît Teste (FSU) et Frédéric Souillot (FO). La chaire du département a été attribuée à Cédric Durand, qui donnera dans ce cadre trois cours magistraux sur la critique du capitalisme numérique.

Les co-animateurs ont souligné l’apport des premiers travaux du département dans le débat public. Sur les retraites par exemple, le département a rédigé en plus de sa note des fiches argumentaires et une analyse critique de l’étude d’impact du projet de réforme. La note relative à l’inflation a, elle, fait l’objet d’une réponse d’Agnès Bénassy-Quéré. Le département veut continuer à alimenter cette réflexion en produisant notamment chaque trimestre un point de conjoncture économique.

Changement de plateau avec l’entrée en scène du département de sociologie. Comme le rappelle Hadrien Clouet, député, sociologue et co-animateur du département, la sociologie est souvent déconsidérée, assimilée à une simple opinion qui n’aurait aucune valeur scientifique, d’autant si les auteurs ont un engagement politique, ce qui les disqualifierait. Pour Hadrien Clouet, concilier recherche et militantisme n’est pourtant pas incompatible : « un résultat scientifique est une chose, chacun en tire ensuite ses conclusions politiques ». Jeter l’opprobre sur les sciences sociales, c’est emprunter le même chemin des régimes autoritaires qui s’y attaquent systématiquement, bien conscients de leur potentiel subversif.

Subversifs, les travaux de Marlène Benquet, co-animatrice du département et chercheuse au CNRS, le sont assurément. Elle analyse le basculement du néolibéralisme vers un régime libertarien autoritaire. Pour cela, elle s’appuie sur la façon dont une partie de la place financière londonienne a milité pour le Brexit. C’est au prisme de ce basculement, déjà intervenu en Hongrie, en Pologne et en Italie, que Marlène Benquet va retracer le court passage de Liz Truss à la tête du gouvernement britannique dans une prochaine note du département.

La séance inaugurale a également été l’occasion d’annoncer la tenue d’une journée d’études à destination des députés de la NUPES sur le thème « la gauche et les classes populaires », dans l’optique de permettre aux députés de bénéficier de l’apport des recherches en sciences sociales à ce sujet.

Marlène Benquet et Hadrien Clouet, responsables du département de sociologie

L’histoire était ensuite à l’honneur, avec l’interview des co-animateurs du département Fanny Gallot, maître de conférences en histoire contemporaine, et Jean-Marc Schiappa, spécialiste de la Révolution française.

Pour Fanny Gallot, le département doit être un « outil pour celles et ceux qui sont en mouvement et qui cherchent des connaissances et des méthodes ». Dans cette perspective, la première note du département a été consacrée à l’histoire de notre système de retraites. Le prochain axe de travail sera consacré au fascisme et à l’antifascisme pour mieux combattre l’extrême-droite contemporaine.

Une des obsessions communes de l’extrême droite et du gouvernement Macron, c’est la réécriture de l’histoire de la Révolution française. Comme l’explique Jean-Marc Schiappa, « la détestation de la Révolution n’est pas seulement une détestation du passé mais surtout une crainte pour l’avenir ». C’est pourquoi le département prévoit d’organiser un événement intitulé : « Pourquoi sont-ils anti-robespierristes ? ».

Plus atypique, l’Institut La Boétie s’est doté d’un département consacré à planification écologique. Il sera co-animé par Razmig Keucheyan, sociologue, spécialiste notamment de la question, et Claire Lejeune, doctorante et militante écologiste.

Pour Razmig Keucheyan, consacrer un département à la planification écologique s’inscrit pleinement dans une stratégie visant à imposer de nouveaux concepts dans le débat public. Selon lui, « une organisation politique est un intellectuel collectif, qui doit innover, et faire bouger les cadres théoriques existants ».

Claire Lejeune a pu détailler le programme du département, avec un premier évènement exceptionnel autour du concept de planification écologique qui réunira les économistes Michel Aglietta et Éric Monnet et les anciens députés, particulièrement impliqués sur ce concept, Martine Billard et Jean-Luc Mélenchon. Le département creusera ensuite de nombreux thèmes comme la planification énergétique ou bien le rôle de l’État dans l’innovation.

Razmig Keucheyan, co-responsable du département de planification écologique

Après la planification écologique, les relations internationales avec son co-animateur le député Arnaud Le Gall qui représentait le département, sa co-animatrice Nicola Bullard, chercheuse et militante altermondialiste australienne, étant en Australie à ce moment.

Les questions internationales font partie des sujets les moins bien traités dans la sphère médiatique : elles le sont non seulement trop rarement, et quand elles le sont, c’est généralement avec une approche simpliste et caricaturale. Arnaud Le Gall dénonce l’empreinte d’un manichéisme consistant à distinguer « les bons d’un côté, les méchants de l’autre » qui élude l’analyse des transformations de l’ordre international.

Pourtant, les questions nationales et internationales sont très liées et les ordres politique, économique et géopolitique étroitement imbriqués. L’exemple étranger est d’ailleurs souvent invoqué pour justifier les réformes néolibérales en France, comme on l’observe une nouvelle fois sur la réforme des retraites.

La fragmentation accélérée de la mondialisation néolibérale depuis les années 2010 sera un des axes de travail du département. Avoir une approche critique des relations internationales, c’est aussi s’intéresser « aux zones méprisées par la pensée dominante » que sont l’Asie, l’Afrique et l’Amérique du Sud. Le département prévoit par conséquent des évènements sur le retour des gauches en Amérique latine et sur la stratégie de la France en Afrique.

Arnaud Le Gall, co-responsable du département des relations internationales

Place au dernier département de l’Institut La Boétie : la philosophie. Cette discipline pourrait sembler au premier abord éloignée des réalités concrètes et dénuée d’enjeux politiques. Absolument faux, répond Isabelle Garo, grande spécialiste de Marx et co-animatrice du département. Pour elle, la philosophie « n’est pas une discipline close : c’est un foyer de questions et d’expériences partagées, réfléchies, pour contribuer à nos combats collectifs contre le saccage de l’humanité et de la nature, contre toutes les exploitations et contre toutes les dominations ». Penser et transformer le monde dans le même élan, voilà le cap du département de philosophie.

Cette vision est partagée par le co-animateur Benoît Schneckenburger, professeur de philosophie en classes préparatoires. Il plaide pour une philosophie populaire qui s’empare des préoccupations et des enjeux démocratiques. Le premier évènement prévu sur la production de l’idéologie dominante s’inscrit dans cette perspective. Une note sur la question animale et les enjeux théoriques que pose le statut de l’animal est également en cours de rédaction.

Jacques Généreux et Grégory Rzepski, membres du conseil scientifique, et Mathilde Panot, présidente du groupe LFI-NUPES à l’Assemblée nationale

C’est ensuite au président fondateur de l’Institut, Bernard Pignerol, qu’est revenue la présentation d’une instance clé : le Conseil scientifique.

Les membres de ce Conseil se réuniront régulièrement pour évaluer et donner un avis éclairé sur l’ensemble des travaux des départements : publications, conférences, colloques, table-rondes, chaires, etc. Ce regard sera précieux « pour sans cesse améliorer le travail » selon Bernard Pignerol.

Le Conseil aura en parallèle un rôle de proposition de thèmes de travail pour les départements. Les premiers membres de ce Conseil qui comptera des philosophes, des économistes, des sociologues, ou encore des historiens reconnus ont été annoncés lors de cette séance inaugurale.

Le Conseil scientifique compte par exemple parmi ses premiers membres la sociologue Monique Pinçon-Charlot, l’économiste Jacques Généreux, le philosophe Michael Löwy et la sociologue Danièle Linhart.

Bernard Pignerol, président fondateur de l’Institut La Boétie, membre du conseil scientifique

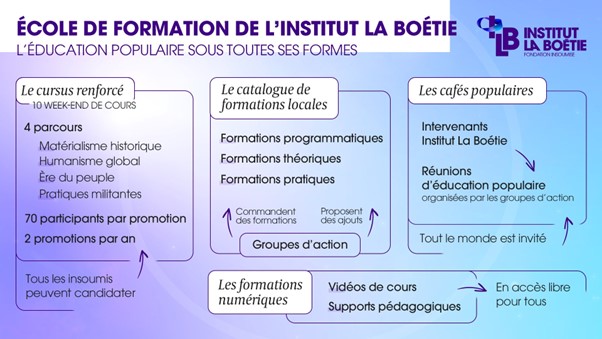

La présentation de l’école de formation clôture le premier acte de la séance, dédié au fonctionnement de l’Institut La Boétie. Danièle Obono, co-responsable du pôle cafés populaires, et Antoine Salles-Papou, responsable de l’école de formation de l’Institut, ont détaillé les initiatives d’éducation populaire mises en place.

Les cafés populaires seront un moment d’échange organisé par des militants insoumis et ouvert à tous les citoyens, sur des sujets d’actualité ou de plus long terme. Le but est « qu’un maximum de ces cafés populaires s’organisent dans tout le pays pour faire vivre cette effervescence de la pensée critique ».

La formation militante est une des priorités de l’institut. En plus du projet de supports numériques de formation consultables à la demande, l’école propose un catalogue de formation locale à destination des groupes d’action. Chaque militant peut demander une formation sur le site autour d’un des thèmes proposés, l’école se charge ensuite de trouver un intervenant.

Dernier volet de l’école de formation, le cursus renforcé. Antoine Salles-Papou le décrit comme une « formation théorique approfondie, très exigeante, dispensée pendant un an, un week-end par mois ». La première promotion de 70 militants choisis parmi plus de 1 500 candidatures a fait sa rentrée en janvier. Une deuxième promotion sera ouverte en septembre 2023.

Antoine Salles-Papou, responsable de l’école de formation de l’Institut La BoétieDanièle Obono, co-responsable du pôle cafés populaires de la France insoumise

Le deuxième acte de cette séance inaugurale était consacré aux discours de trois grandes figures de l’insoumission intellectuelle, artistique et politique : Abdourahman Waberi, Annie Ernaux et Jean-Luc Mélenchon.

Une histoire en forme de film : voilà la trame du discours d’Abdourahman Waberi, grand prix littéraire d’Afrique noire.

Cette histoire commence par un Nous. Le Nous des ronds-points, sali, combattu, étouffé avec hargne par le gouvernement. Le Nous qui attend son heure. Alors qu’un nouveau front de lutte sociale s’ouvre, « la caste des dominants est isolée dans sa forteresse ». Les mobilisations actuelles sont révélatrices. Elles déchirent le voile des mensonges du système libéral.

Nous est aussi le titre d’un documentaire d’Alice Diop sorti en 2002, véritable « flânerie Rousseauiste » le long de la ligne du RER B. On y suit le quotidien de sa soeur infirmière libérale, de son père ouvrier dans l’automobile, de sa mère femme de ménage. On y croise aussi les adeptes de la chasse à courre, « à cheval ou en 4×4 ». On y rencontre les écrivains Pierre Bergougnioux et François Masiero, porteurs d’une esthétique nouvelle et de grandes émotions.

Abdourahman Waberi conclut sur les larmes qu’a provoqué chez lui le générique de fin du documentaire : la forêt de Rambouillet s’éloigne au son de la fameuse chanson de Jean Ferrat, Ma France, dont il cite de célèbres passages.

Abdourahman Waberi, écrivain, grand prix littéraire d’Afrique noire

Moment exceptionnel au cours de cette séance inaugurale avec l’intervention de la prix Nobel de littérature 2022 Annie Ernaux.

Après un hommage partagé au film d’Alice Diop, Annie Ernaux a choisi de s’exprimer sur le rapport entre la politique et son écriture. « Pourquoi je suis là ? » s’interroge-t-elle, alors que la littérature et la politique sont souvent considérées comme n’ayant rien à voir l’une avec l’autre.

Ce malentendu sur le lien entre littérature et politique pourrait venir de Stendhal et de sa célèbre citation « La politique au milieu d’un livre, c’est un coup de pistolet au milieu d’un concert », alors que son œuvre est elle-même très politique.

C’est parce que ce lien est souvent nié que la phrase « J’écrirai pour venger ma race » prononcée lors du discours du Nobel a pu choquer. L’écrivain écrit pourtant depuis un vécu, des expériences qui ont forgé une vision du monde, tout comme l’exercice du pouvoir politique s’appuie sur une vision de la société.

Écrire, c’est « choisir l’aire sociale dans laquelle on situe son langage ». Pour Annie Ernaux, il faut chercher les mots qui vont coller à la réalité et inventer des formes nouvelles. S’en tenir aux formes existantes, c’est s’enfermer dans le conservatisme.

Annie Ernaux revendique l’idéal d’égalité pour que la vie ne soit pas réservée aux hypers riches. Elle conclut sur le sens profond de son intervention : montrer aux écrivains qu’il ne faut pas avoir peur de s’engager politiquement.

Annie Ernaux, écrivaine, prix Nobel de littérature et Jean-Luc Mélenchon, co-président de l’Institut La Boétie

Jean-Luc Mélenchon a clôturé cette séance inaugurale par un discours marquant sur le néolibéralisme, disponible en intégralité ici.

Le co-président de l’Institut La Boétie a d’abord rappelé le glorieux passé révolutionnaire du lieu qui nous accueille avant d’expliquer la filiation de l’institut avec Étienne de La Boétie : « les voix entendues avant moi et les lieux qui nous reçoivent ont ouvert un chemin. Et nous venons assumer la continuité de son fil conducteur sous l’égide d’Étienne de la Boétie ».

Confronté à un obscurantisme à la fois politique et religieux, La Boétie n’a cessé d’affirmer la dignité de l’homme face à des tyrans « d’abord forts de notre soumission ». Pour Jean-Luc Mélenchon, nous affrontons aujourd’hui l’obscurantisme du néolibéralisme, qui vise une « soumission complète à un ordre économique destructeur de l‘humain et de la nature » au nom du marché.

Le néolibéralisme est un obscurantisme lorsqu’il freine la connaissance et empêche la circulation des savoirs. Il est un obscurantisme quand il « professe la nécessité d’une croissance productiviste sans fin dans un monde aux ressources finies ». Le néolibéralisme est encore un obscurantisme car il constitue « une négation du réel, un rideau de fumée pour masquer un détournement massif de fond public au service de la cupidité qui accumule sans aucun retour sur la société ».

À un monde où la seule valeur qui régnerait serait la marchandise, Jean-Luc Mélenchon oppose un Nouvel humanisme que le fondation doit élaborer. l’Institut La Boétie sera par conséquent « entièrement au service de la pensée critique du système dans lequel nous vivons ».

Jean-Luc Mélenchon convoque La Boétie pour conclure, avec un véritable slogan pour les prochaines mobilisation contre la retraite à 64 ans et son monde : « cessons de servir et alors nous seront bientôt libres ».

Jean-Luc Mélenchon, co-président de l’Institut La Boétie

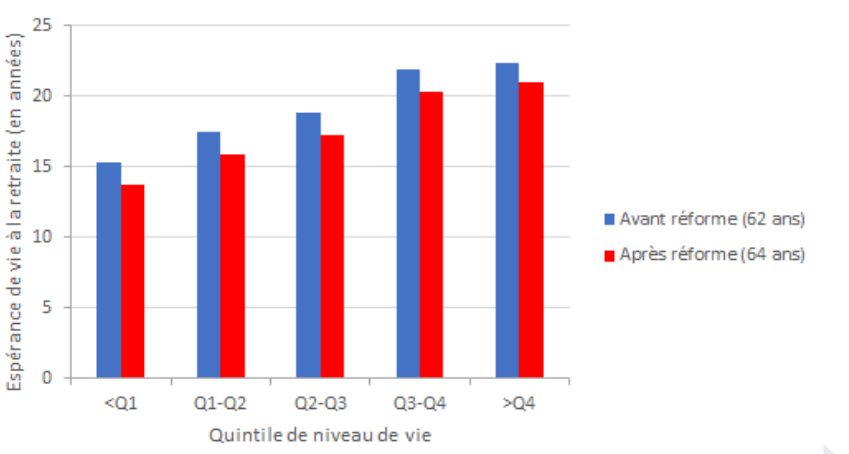

Le gouvernement a publié tardivement un document censé faire office d’étude d’impact. Bien qu’il essaye de le maquiller, le contenu de son propre document confirme les mensonges du gouvernement.

=> Les femmes sont bien les premières victimes de la réforme : leur âge de départ augmentera deux fois plus que celui des hommes.

=> La réforme pénalise les carrières longues : la hausse de la durée travaillée serait 60 % plus élevée pour celles et ceux qui commencent à travailler tôt que pour l’ensemble de la population

=> La revalorisation des minimas de pension conduira à un gain que de 10 euros par mois pour les 10 % les plus pauvres, avec un temps de retraite raccourci

=> Les caisses de sécurité sociale sont largement excédentaires => Avec la réforme, 40 % des femmes retraitées – et 15 % des hommes retraités – auraient encore une pension brute inférieure à 1 200 euros

Introduction

En amont de la discussion au Parlement de la réforme des retraites, le gouvernement a publié un « Rapport sur les objectifs et les effets du projet de réforme des retraites », censé faire office d’étude d’impact, mais qui ressemble bien plus en réalité à une tentative de maquillage, biaisant certains faits et omettant les conséquences gênantes pour le gouvernement. Malgré cette tentative d’habillage, l’analyse du rapport même du gouvernement confirme pourtant l’injustice de la réforme.

I. Le rapport du gouvernement confirme bien l’injustice de la réforme

Les femmes seront les grandes victimes de la réforme

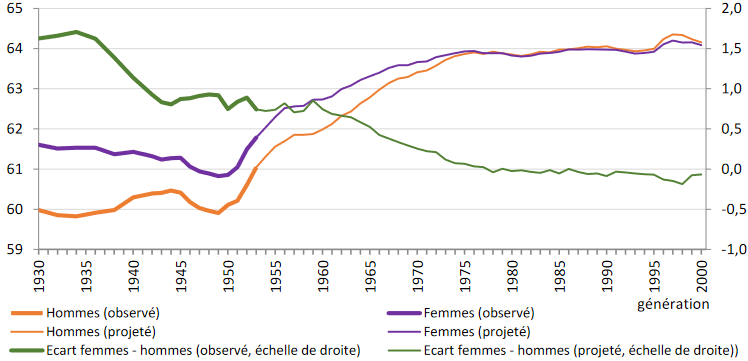

Selon l’étude d’impact, les femmes devraient plus décaler leur départ à la retraite que les hommes.

Pour la génération 1972 par exemple, l’âge moyen de départ augmenterait de neuf mois pour les femmes, contre cinq pour les hommes. Les femmes de la génération 1980 seraient même deux fois plus touchées que les hommes de la même génération, avec un décalage de huit mois[1].

Cette moyenne cache la diversité des situations : en réalité, environ une femme sur quatre serait concernée par un décalage de deux ans[2], et notamment les mères de famille (dont le gain de trimestres cotisés par enfant serait estompé).

Le gouvernement assume désormais le fait que les femmes seraient effectivement pénalisées, mais tente de faire croire que grâce à la réforme, les femmes partiront plus tôt que les hommes à la retraite. Qu’en est-il réellement ?

Contrairement à ce que le gouvernement a d’abord avancé sur certains plateaux, les chiffres de la direction de la recherche, des études, de l’évaluation des statistiques (DREES) des ministères sociaux montrent au contraire que les femmes partent en moyenne six mois après les hommes.

Graphique 1 : Âge moyen de départ à la retraite des femmes et des hommes[3]

Sources : DREES, modèle ANCETRE, projections du COR – septembre 2022.

Cet écart va effectivement se résorber progressivement… car les femmes sont davantage à travailler, et davantage à plein temps. Rien à voir avec la réforme, donc. L’étude d’impact du gouvernement choisit de retenir, pour mesurer cet effet, sur une étude de la caisse nationale d’assurance vieillesse (CNAV) plutôt que sur les statistiques de la DREES qu’utilise le Conseil d’orientation des retraites (COR) – qui seraient moins à son avantage.

Mais quelle que soit la source retenue, il est clair que le projet de réforme contribuerait à ce que les femmes continuent plus longtemps à partir plus tard que les hommes à la retraite, voire à ce que cet écart ne se pas dans les 20 prochaines années, selon que l’on choisit de s’appuyer sur les données optimistes de l’étude d’impact ou sur celles de la DREES et du COR.

Graphique 2 : Impact de la réforme sur l’écart entre les âges moyens de départ à la retraite des femmes et des hommes

Sources : DREES, Echantillon interrégimes de retraités, COR, Etude d’impact. Institut des politiques publiques, L’âge de départ à la retraite en perspective historique : un retour sur 50 ans de réformes.

Ceux qui ont commencé à travailler tôt sont plus pénalisés que la moyenne

Comme symbole de la prise en compte de la spécificité des carrières longues, le gouvernement communique sur un système permettant de partir à 58 ans pour ceux qui ont commencé avant 16 ans, 60 ans pour ceux qui ont commencé avant 18 ans, et 62 ans avant 20 ans.

Mais cela n’est en réalité valable que si l’on a également rempli la durée d’assurance requise pour chacune d’entre elles a été obtenue : 44 ans pour ceux qui ont commencé 18 ans, et 43 ans pour ceux qui ont commencé avant 20 ans.

Ainsi, la personne qui a commencé à travailler à 15 ans et 9 mois partira à 59 ans et 9 mois et non 58 ans – et encore à condition qu’il ait une carrière complète, ce qui est loin d’être évident dans le type de métiers concernés. Pour celle qui a commencé à travailler à 17 ans et 9 mois, le départ sera donc au mieux à 61 ans et 9 mois, et non 60. Pour celle qui a commencé à travailler à 19 ans et 9 mois, enfin, la retraite ne pourra pas intervenir avant 62 ans et 9 mois[4].

L’effet combiné de l’accélération de la hausse de durée de cotisation, du recul de l’âge légal et de l’ajout d’une annuité supplémentaire pour ceux qui commencent à travailler entre 16 et 18 ans, conduit à des reculs significatifs de l’âge de départ à taux plein, en particulier pour les assurés dont la carrière a commencé à 17 et 18 ans.

Tableau 1 : Impact de la réforme sur les personnes commençant à travailler à 17 et 18 ans

Début de carrière

Pour la génération 1969 : nombre d’années supplémentaires avec la réforme pour obtenir le taux plein

Pour les générations à partir de 1973 : nombre d’années supplémentaires pour obtenir le taux plein

17 ans

+ 1

+ 1

18 ans

+ 1,5

+ 1

Source : Calculs auteurs.

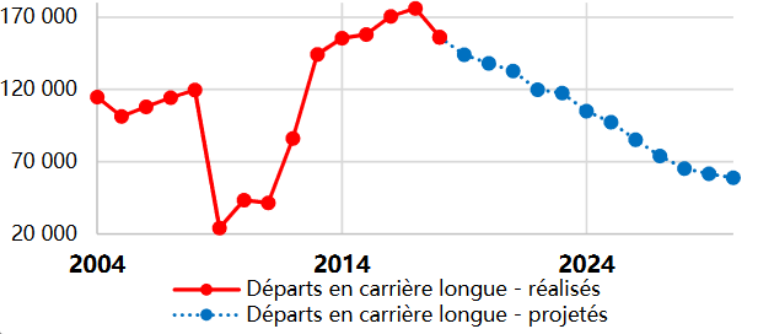

L’âge moyen de départ des bénéficiaires du dispositif carrière longue augmenterait de 9 mois et 18 jours sous l’effet de la réforme[5] : 60 % de plus que pour l’ensemble de la population.

La réforme va donc induire un allongement majeur de la durée de travail de ceux qui ont commencé le plus tôt. Seulement 2 % des bénéficiaires du dispositif partiront à 60 ans ou moins, et 10 000 personnes au total pourront partir avant 61 ans[6].

Cela représente un immense recul par rapport à la situation actuelle, où l’âge moyen de départ au titre des carrières longues dans le régime général était de 60,2 ans environ en 2017[7].

Les mesures « sociales » ont une ampleur marginale

Les défenseurs de la réforme mettent en avant les mesures sociales du projet pour la justifier auprès de l’opinion publique. L’étude d’impact montre pourtant que les rares avancées, censées atténuer les effets de la réforme, toucheraient en réalité très peu de personnes.

Ainsi, l’intégration dans la durée réputée cotisée, pour le dispositif carrières longues, des trimestres de congé parental, ou pris pour s’occuper d’une personne gravement malade ou handicapée, bénéficierait à entre 2000 et 3000 femmes au total[8], contre plus de 200 000 femmes qui devront repousser leur départ[9].

Tableau n°2 : Comparaison entre le nombre de personnes concernées par les mesures sociales de la réforme et celui des personnes devant différer leur départ à la retraite

Mesure

Nombre de personnes concernées par an

Mesure dite sociale : Intégration des trimestres d’Assurance vieillesse du parent au foyer dans le calcul des carrières longues

2200 à 3200

Mesure dite sociale : Assouplissement des conditions d’accès à la retraite anticipée des travailleurs handicapés

500

Mesure dite sociale : Assouplissement de l’accès à la retraite pour incapacité permanente

1700

Mesure principale : Recul de l’âge légal combiné à l’accélération de la loi Touraine avec mesures d’accompagnement (génération 1969)

380 000

Sources : Rapport sur les objectifs et les effets du projet de réforme des retraites, support présenté par le ministère du Travail lors du 3e cycle de concertation.

La création d’une assurance vieillesse des aidants permettrait selon le rapport à 40 000 aidants supplémentaires de bénéficier de trimestres validés pour leur retraite[10]. Mais ce dispositif, outre qu’il ne ferait que limiter partiellement les effets négatifs de la réforme pour les aidants, serait financé par la branche autonomie qui abonderait la branche vieillesse : ce n’est donc pas, contrairement à ce qu’affirme le gouvernement, les « économies sur les retraites » qui permettraient de financer cette mesure de solidarité.

La hausse des pensions due à la revalorisation des minima serait également très faible pour les premières générations concernées. Les bénéficiaires de la génération 1962 y gagneront en moyenne 33 euros par mois (400 euros brut par an)[11].

La revalorisation des minima de pension bénéficiera d’ailleurs très peu aux plus pauvres, qui ont très souvent des carrières hachées. Ainsi, les 10 % les plus pauvres n’y gagneront que 10 euros par mois environ, quelle que soit la génération[12].

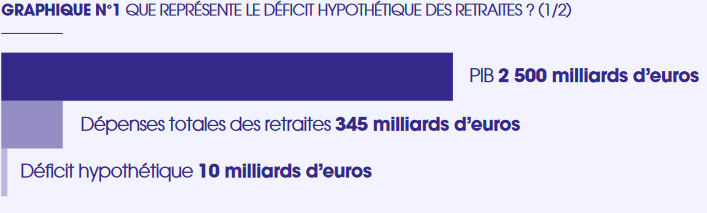

Un déficit gonflé pour justifier une réforme de maîtrise des dépenses publiques

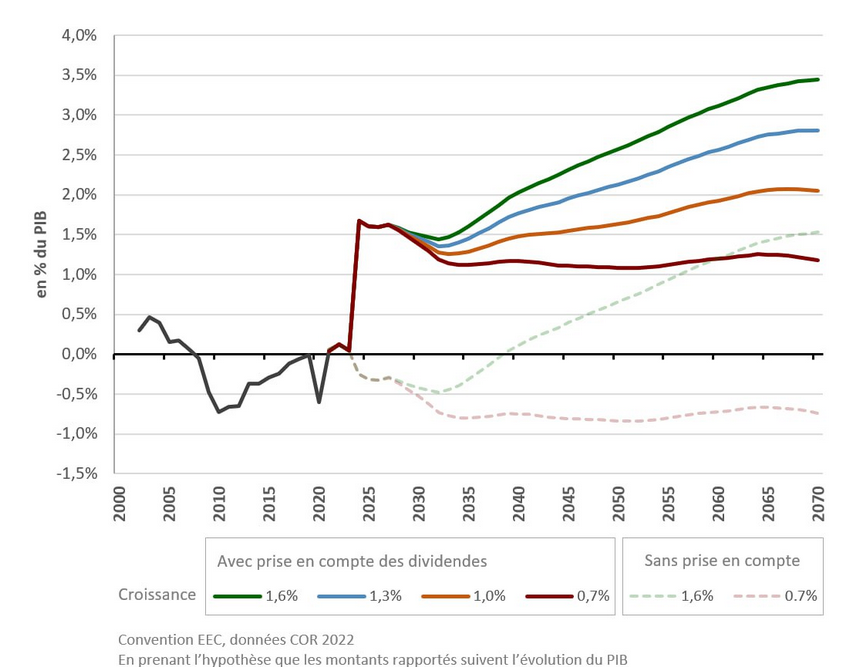

Le gouvernement persiste à présenter le solde du système de retraites dans la convention dite « Equilibre permanent des régimes », qui gonfle artificiellement le déficit en tablant sur une diminution de la contribution de l’État.

Autre biais, les déficits sont affichés en euros courants, sans prendre en compte l’inflation, et en valeur absolue, au lieu de les rapporter au PIB, comme le fait le COR. Une fois rapporté au PIB, le déficit est bien moins impressionnant que ce qu’essaie d’afficher le gouvernement.

Surtout, malgré le léger déficit du système de retraites, les administrations de sécurité sociale resteraient largement excédentaires, notamment en raison des excédents de la Caisse d’amortissement de la dette sociale (CADES), à laquelle sont affectées des recettes courantes de la Sécurité sociale pour rembourser en quelques années seulement la dette Covid. En clair, notre système de protection sociale est en bonne santé financière et le déficit annoncé des retraites ne le met en aucun cas en péril.

Isoler le déficit ou l’excédent d’une des branches de la sécurité sociale est un non sens : en effet, les excédents et déficits de chaque administration de sécurité sociale ne sont liées qu’au choix d’affecter telle recette à telle branche ou telle autre. Par exemple, si on décidait de ralentir le rythme du remboursement de la dette sociale, on pourrait affecter 0,4 point de PIB de recettes supplémentaires au système de retraites, sans aucune augmentation d’impôt ni baisse des pensions.

Tableau n°3 : déficit du système de retraite rapporté au PIB et solde des administrations de sécurité sociale (en point de PIB)

Année

2023

2024

2025

2026

2027

Solde du système de retraite hors réforme

– 0,06

– 0,3

– 0,4

– 0,4

– 0,4

Solde du système de retraites hors réforme, avec affection d’une partie des ressources de la CADES

0,34

0,1

0

0

0

Solde des administrations de sécurité sociale (système de retraites inclus) hors réforme

0,7

0,5

0,3

0,4

0,5

Source : calculs des auteurs à partir de la loi de programmation des finances publiques et de l’étude d’impact du gouvernement.

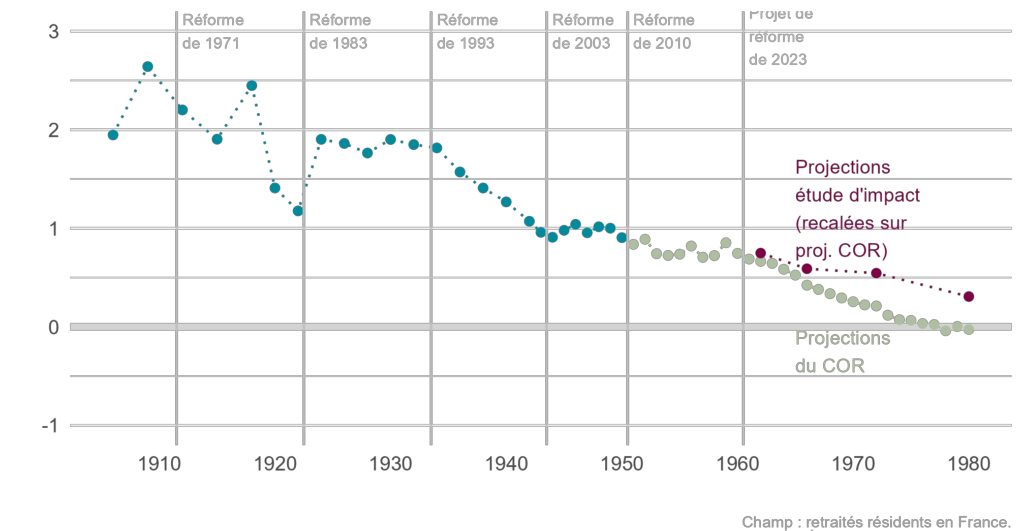

Dans son dernier rapport, le COR observe d’ailleurs que « même si les dépenses de retraites se stabilisent en part de PIB sur la période 2022-2027, leur rythme d’évolution spontanée ne semble pas compatible avec les objectifs du gouvernement inscrits dans le programme de stabilité de juillet 2022 »[13].

L’étude d’impact accrédite la thèse d’une réforme menée pour baisser les dépenses publiques en général, plutôt que pour « sauver » le système de retraites. Elle indique en effet que la réforme permettra à l’État de faire 1,2 milliard d’euros d’économies par an en 2032, grâce à la diminution de sa contribution au système de retraites.

L’étude d’impact indique explicitement que « la réforme contribuera à la réalisation de la trajectoire de réduction du déficit public portée par la loi de programmation des finances publiques (LPFP) pour la période 2023-2027, visant à repasser sous le seuil de 3 % à horizon 2027 »[14].

II. Une présentation biaisée et incomplète pour embellir la réforme

Une hausse des pensions en trompe l’oeil

Dans son étude d’impact, le gouvernement explique que les pensions vont augmenter de 1,5 % en moyenne pour la génération 1972 grâce à la réforme.

Cette affirmation est fausse : elle fait l’hypothèse que tous les assurés en emploi resteront en emploi après 62 ans, jusqu’à la date de liquidation prévue par la réforme. Ce n’est évidemment pas le cas : la réforme engendrera, comme les précédentes réformes similaires, des ruptures de carrière.

Qu’en est-il en réalité de l’effet sur les pensions ? Il varie selon les documents que choisit de présenter le gouvernement.

Selon les données présentées par le gouvernement dans le cadre de la concertation avec les syndicats, les invalides et les personnes qui poursuivraient le travail jusqu’à l’âge d’annulation de la décote seraient perdants pour les générations 1966 et 1969, à cause de l’accélération du calendrier de la loi Touraine.

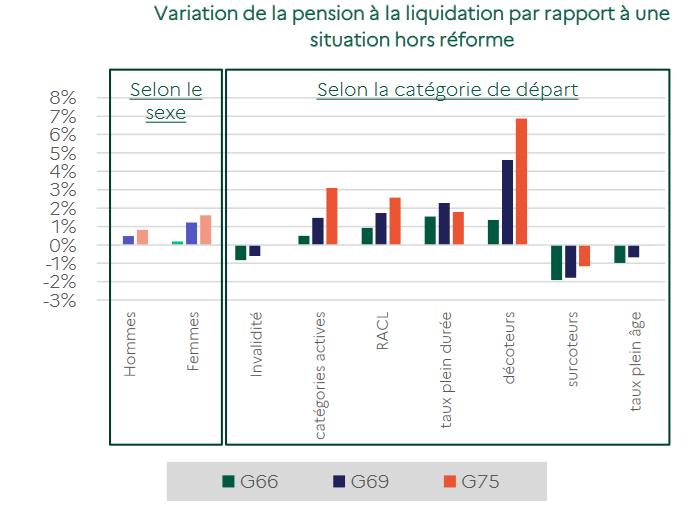

Graphique 3 : Variation du niveau de la pension liquidée par grande catégorie de départ avec la réforme, pour les générations 1966, 1969 et 1975[15]

Source : Support du ministère de travail lors du cycle 3 de la concertation.

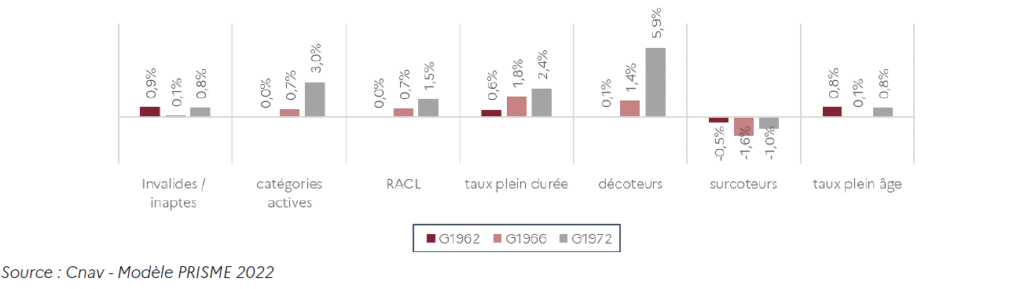

L’étude d’impact, elle, fait le calcul en euros constants et intègre la revalorisation de certaines petites pensions, ce qui permet au gouvernement d’afficherune très légère hausse, de 0,1 % pour la génération 1966.

Le graphique présenté laisse même entendre qu’il n’y aurait aucun perdant, excepté les personnes partant avec une surcote. Là aussi, c’est faux : les moyennes masquent des pertes pour les personnes aux carrières hachées, pour lesquelles la (petite) revalorisation ne compense par la hausse du nombre de trimestres demandés.

Graphique 4 : Variation du niveau de la pension à la liquidation par grande catégorie de départ avec la réforme, pour les générations 1962, 1966 et 1972 en €2020[16]

Source : Rapport du gouvernement.

Même une augmentation de 1,5 % resterait un ordre de grandeur très faible. À titre de comparaison, pour la seule année 2018, l’indexation des retraites en dessous de l’inflation décidée par le gouvernement a causé un manque à gagner de 1,4 % sur les pensions de base. La sous-indexation de 2019 a encore causé 0,9 % de manque à gagner. En clair, les prétendus gains de cette réforme pour les pensions ne rattraperaient pas les pertes dues aux mesures prises pendant le premier quinquennat Macron.

Les pensions sont de plus indexées selon l’inflation passée, ce qui induit une perte temporaire lorsque l’inflation augmente. Ainsi, les pensions n’ont été revalorisées que de 3,1 % l’année dernière, alors que l’inflation s’élevait à 5,4 %. La revalorisation de 0,8 % au premier janvier 2023 fait pâle figure en comparaison des 4,3 % d’inflation attendus. Une véritable indexation des pensions sur l’inflation provoquerait une hausse plus importante des pensions que celle promise par la réforme.

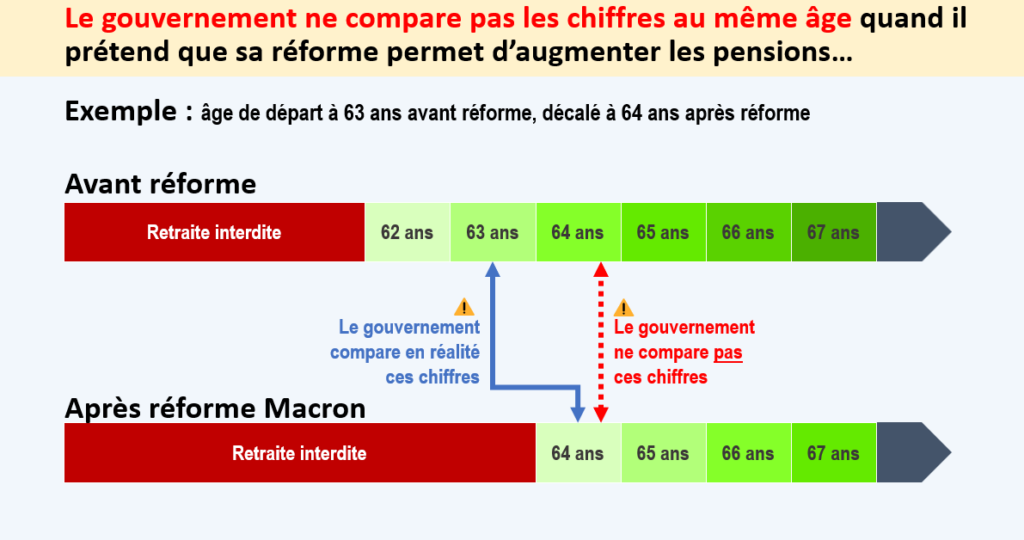

Surtout, la hausse des pensions promise par le gouvernement est en réalité une baisse, qu’il tente de déguiser grâce à sa méthode de calcul. Le gouvernement compare en effet la pension actuelle avec celle obtenue avec un départ à la retraite plus tardif. Or, aujourd’hui, si un assuré recule de son plein gré son départ à la retraite, il bénéficie d’une surcote, qu’il perdra avec la réforme. Le montant qu’il perdra du fait de l’absence de surcote, est plus élevé que la hausse promise par le gouvernement. Les futurs retraités seront donc perdants.

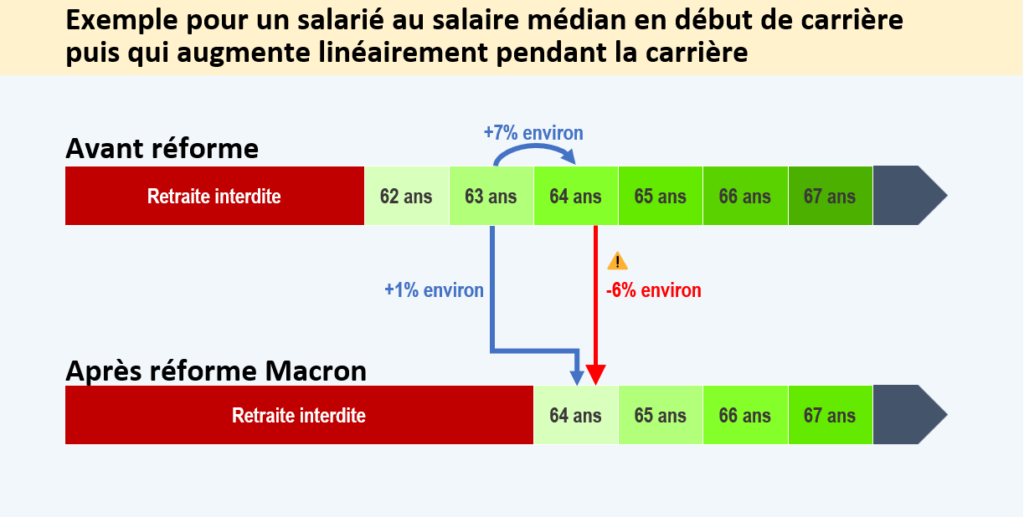

Graphique 5 : Variation de la pension liquidée à 63 et 64 ans, avant et après réforme

Source : simulateur M@rel, calculs auteurs.

La promesse d’une retraite minimale à 1 200 euros est, elle aussi, mensongère. La revalorisation des minima de pension ne s’applique pleinement qu’aux carrières complètes, et seulement partiellement à partir d’une certaine durée de cotisation. Selon l’économiste Michael Zemmour, spécialiste des retraites, un tiers des 20 % des retraités les plus modestes ne sera pas concerné du tout par la revalorisation. Ainsi, « au terme de la réforme, 40 % des femmes retraitées et 15 % des hommes retraités auraient toujours une pension brute de moins de 1 200 euros »[17].

Des choix trompeurs pour atténuer l’allongement de la durée du travail

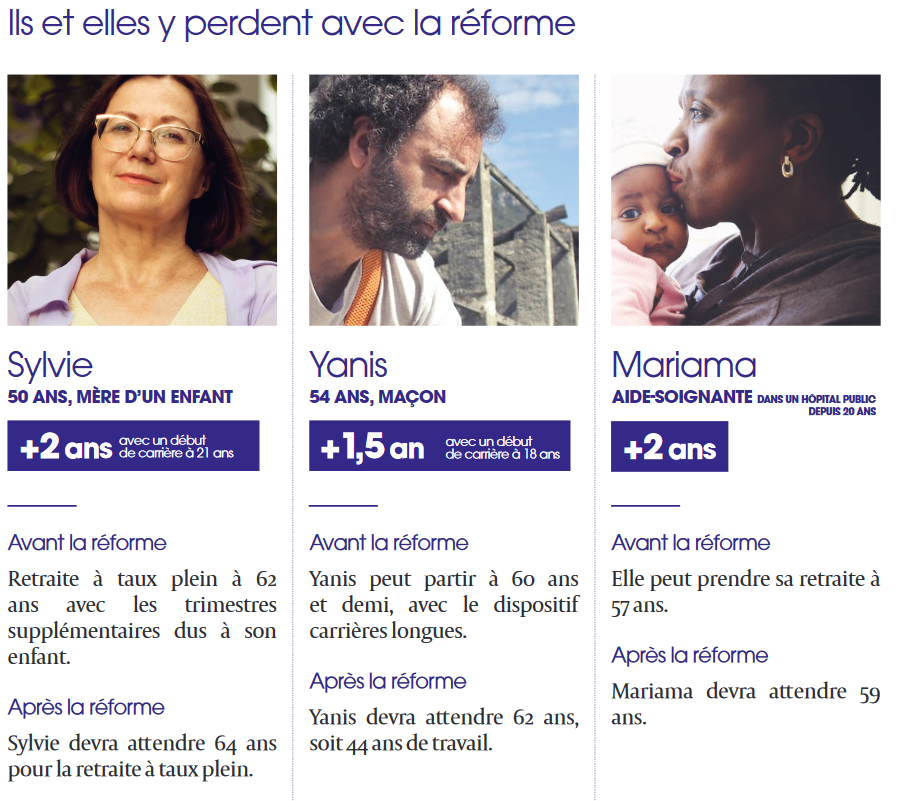

Le gouvernement tente de prouver que sa réforme ne demande qu’un léger effort aux Français… quitte à ne choisir que les cas qui servent son propos. Pour présenter l’impact de la réforme sur l’âge de départ à taux plein, son étude d’impact prend l’exemple de carrières débutées à 21 et 22 ans[18], soit les situations où le recul de l’âge légal n’a aucune incidence sur l’âge de départ. En effet ces personnes doivent progressivement cotiser 43 annuités pour obtenir le taux plein, soit un départ à 64 ou 65 ans. Elles ne seraient donc concernées que par l’accélération du calendrier de la loi Touraine.

Le gouvernement omet soigneusement de présenter le cas des personnes qui commencent à travailler à 20 ans, qui prouve au contraire que la réforme met avant tout à contribution ceux qui commencent à travailler tôt. Hors réforme, en effet, celles-ci devraient partir à 63 ans à partir de la génération 1973, pour avoir les 43 annuités nécessaires. Avec la réforme, elles devraient travailler un an de plus pour aller jusqu’à 64 ans, soit 44 ans de travail, alors qu’elles possèdent déjà les 43 annuités demandées.

L’élargissement du dispositif carrières longues à cette population annoncé par Élisabeth Borne est censé compenser cet effet. Ce n’est pourtant pas le cas, pour trois raisons :

Tout le monde n’en bénéficiera pas : les conditions pour en bénéficier sont restrictives, puisque les périodes passées au chômage non indemnisé, ou bien les majorations de durée d’assurance pour enfant, ne sont pas prises en compte. Cela conduit à exclure de nombreuses personnes qui ont commencé à travailler à 20 ans.

Cela reste une dégradation de la situation actuelle : plus de possibilité de départ à 62 ans, accélération du calendrier de la loi Touraine, perte de surcote, etc.

Le nombre de personnes concernées est marginal : il concernera moins de 4 % de personnes par génération, pour un coût inférieur à un milliard.

Tableau 3 : Impact de la réforme sur l’âge de départ à taux plein selon la génération et le début de carrière

Génération

Nombre d’années supplémentaires pour arriver au taux plein avec la réforme, pour un début de carrière à 20 ans, avec des trimestres validés non cotisés qui excluent du dispositif carrière longue (cas omis par le gouvernement)

Nombre d’années supplémentaires pour arriver au taux plein avec la réforme, début de carrière à 21 ou 22 ans (cas retenus par le gouvernement)

1962

0,5

0,25

1963

0,75

0,5

1964

0,75

0,5

1965

1

0,75

1966

1,25

0,75

1967

1,25

0,5

1968

1,5

0,5

1969

1,5

0,5

1970

1,25

0,25

1971

1,25

0,25

1972

1,25

0,25

1973

1

0

1974

1

0

1975 et plus

1

0

Source : étude d’impact, calculs auteurs.

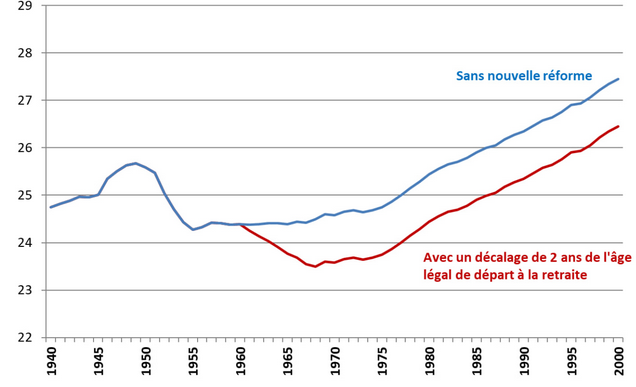

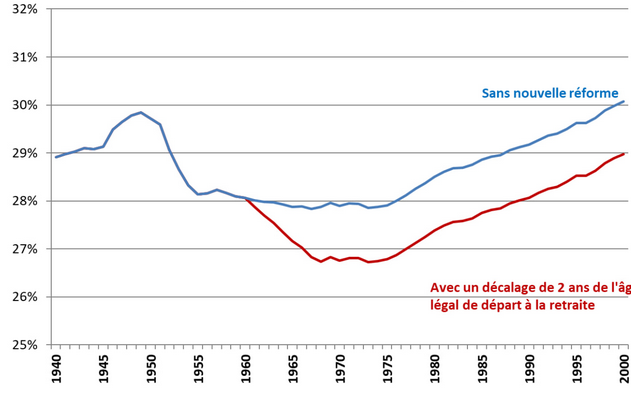

Autre argument du gouvernement pour relativiser les conséquences de la réforme : assurer que la durée de retraite va rester globalement stable, autour de 28 % de la durée de vie, avant d’augmenter à nouveau à partir de la génération 1972[19].

Pourtant le graphique de sa propre d’étude d’impact montre bel et bien une perte de près de 1 point de durée de la retraite par rapport à la vie totale, et encore davantage pour les femmes. Surtout, le graphique débute avec la génération 1961, ce qui permet d’éviter la comparaison avec la génération 1950, qui passait, elle, près de 30 % de sa vie à la retraite.

La génération 1980 aura donc une durée de retraite, rapportée à la durée de vie, drastiquement plus courte que celle de la génération 1950. Même biaisé, ce graphique invalide l’argument consistant à dire que l’allongement de la durée de vie justifie l’allongement de la durée de travail.

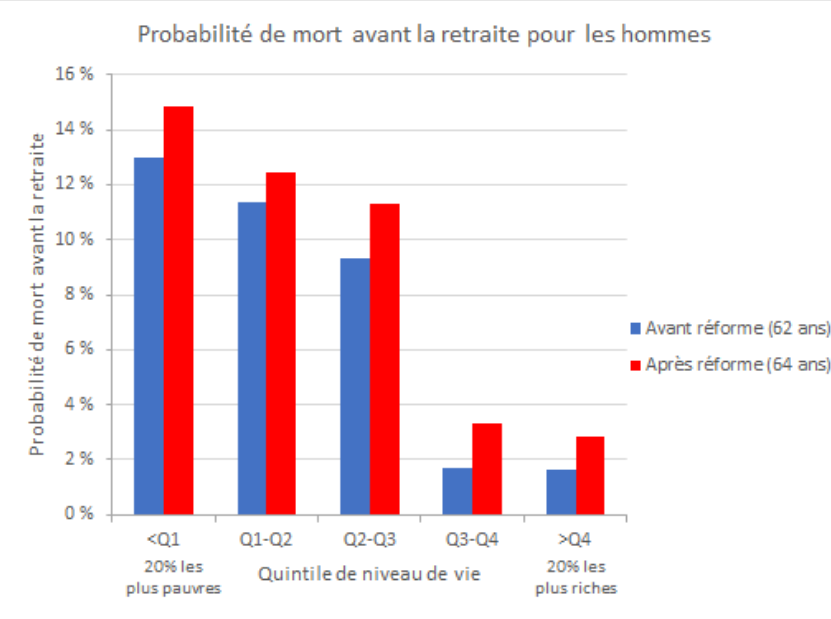

L’étude d’impact verse même dans le cynisme lorsqu’elle assure que la réforme « permet de réduire ces écarts de durée de retraite entre invalides et ensemble des assurés »[20]. L’âge de départ des personnes qui touchent une pension d’invalidité resterait fixé à 62 ans : elles partiraient donc au même âge qu’aujourd’hui, contrairement aux autres, qui elles, verraient leur durée de retraite baisser… La « réduction des inégalités » vantée est donc uniquement due à la dégradation de la situation des mieux-portants !

Aucune évaluation sérieuse des impacts macroéconomiques

L’étude d’impact est particulièrement lacunaire en matière de conséquences macroéconomiques.

Le gouvernement table sur un gain rapide de croissance, d’emploi et de richesses supplémentaires. Le rapport annonce une hausse de 0,5 point du taux d’emploi des 15-74 ans d’ici 2030[21], justifiée par le maintien dans l’emploi des seniors et une non-substitution des emplois entre jeunes et seniors. En conséquence, la réforme engendrerait un surcroît de PIB de 1,1 % en 2030. Le rapport promet un gain de 0,6 point de PIB de recettes supplémentaires à horizon dix ans[22].

La direction générale du Trésor a pourtant partagé des données beaucoup moins reluisantes lors de la séance du COR du 27 janvier 2022[23], données obtenues en utilisant le modèle macroéconomique Mésange de l’Insee et de la direction générale du Trésor. Selon ce modèle, le chômage augmenterait transitoirement de 0,7 point à horizon dix ans, pour des gains très faibles en termes de PIB (+ 0,3 point) et d’amélioration du solde public (+ 0,4 point).

Une étude de l’OFCE[24], présentée dans la même séance du COR, est encore plus pessimiste. Elle prévoit une hausse du chômage de 0,9 point, une baisse des salaires de 3 % et même une baisse de l’activité (0,1 point de PIB en moins à horizon 10 ans).

En termes de finances publiques, le gouvernement explique que la réforme « pourrait conduire à un rendement encore supérieur pour l’ensemble des finances publiques en tenant compte de l’effet de la hausse d’activité induite par la réforme sur les recettes publiques autres que les cotisations du système de retraites »[25]. Il reconnaît ainsi l’existence d’effets de bord sur les prestations sociales, que la DG Trésor estimait à 5 milliards d’euros pour un report à 64 ans, et la DREES à presque 2 milliards hors invalidité[26].

L’étude de l’OFCE montre au contraire que la réforme ralentit l’activité, ce qui annule les effets positifs attendus par le gouvernement. Elle prévoit une diminution de 0,2 point de PIB des cotisations sociales reçues ainsi que pour les recettes fiscales.

Le gouvernement a à sa disposition de nombreuses données à mettre en débat pour éclairer le Parlement sur l’impact économique de la réforme : il choisit sciemment de ne pas les mentionner pour éviter qu’elles nuisent à son argumentation.

L’angle mort des conséquences sociales

Comble pour une étude d’impact d’une réforme des retraites, le rapport passe totalement sous silence les conséquences sociales du projet.

L’effet sur le nombre de bénéficiaires de prestations sociales a pourtant été évalué pour un recul de l’âge légal de départ à 64 ans, à l’occasion la réunion du COR du 27 janvier 2022[27]. Il n’y aucune difficulté technique qui justifierait leur absence de l’étude d’impact.

Tableau 4 : Impact du recul de l’âge légal de départ à 64 ans sur le nombre de bénéficiaires de diverses prestations et indemnisations et sur le nombre de chômeurs[28]

Prestation ou situation

Augmentation du nombre de prestations servies ou de personnes concernées

Minima sociaux

+ 110 000

Dont RSA

+ 30 000

Dont Allocation spécifique de solidarité (ASS)

+ 30 000

Dont Allocation adulte handicapé

+ 50 000

Arrêt maladie et accidents du travail ou maladie professionnelle indemnisés

+ 400 000

Chômage

+ 277 000

Sources : Ministère du Travail, Drees, OFCE, calculs des auteurs.

L’impact sur la précarité des seniors est lui aussi éludé, alors que repousser l’âge de départ conduit à allonger le sas de précarité avant la retraite pour les seniors hors de l’emploi. À 62 ans, 40 % des personnes qui ne sont pas encore à la retraite ne sont plus en emploi : la réforme plongerait donc 200 000 personnes[29] dans la précarité du « ni en emploi, ni en retraite ».

Le gouvernement prévoit une hausse du nombre de seniors en emploi de seulement 300 000, soit essentiellement les seniors qui travaillent déjà et qui devraient reculer leur âge de départ, alors que 1,4 million de seniors[30] sont actuellement au chômage.

Cet afflux brutal de population active provoquera de plus une baisse des salaires.

Tableau 5 : Effets de la réforme sur l’emploi des seniors

Nombre de personnes supplémentaires en emploi avec la réforme selon le gouvernement

300 000

Nombre de personnes supplémentaires ni en emploi ni en retraite avec la réforme

200 000

Nombre de demandeurs d’emploi de plus de 50 ans en catégorie A

809 000

Nombre de demandeurs d’emploi de plus de 50 ans en catégorie A, B et C

1 406 000

Sources : étude d’impact, Michael Zemmour, Pôle emploi.

Conclusion

Le constat d’injustice porté sur le projet de réforme du gouvernement n’est pas invalidé par l’étude d’impact, bien au contraire, et ce malgré une présentation la plus favorable possible des résultats.

Alors que le gouvernement se prévaut de la rationalité économique, la malhonnêteté de l’information produite sur la réforme des retraites prouve que les « fake news » sont bien de son fait.

Le 25 avril 2019, lors d’une conférence de presse faisant suite au « Grand débat national », Emmanuel Macron jugeait non seulement « hypocrite » le report de l’âge légal de départ à la retraite à 64 ans, mais également contraire à ses engagements de campagne. Trois ans plus tard, il s’agit pourtant de la mesure phare du projet de réforme porté par le gouvernement d’Élisabeth Borne, Première ministre du même Emmanuel Macron. Cette réforme, menée au nom de la sauvegarde du système par répartition[1], s’inscrit dans une dynamique de plus long terme de dégradation des droits des travailleurs et notamment de leurs droits à la retraite.

Le mouvement social qui s’annonce est l’occasion de revenir sur l’histoire conflictuelle du système de retraites français et d’en examiner la genèse progressive.

Le système de retraites repose sur le principe de la répartition : des cotisations sont prélevées sur les salaires des actifs, afin de financer les pensions[2] des retraités actuels et d’ouvrir des droits pour leurs retraites futures. Il est composé d’un régime général[3], de régimes complémentaires[4], et de régimes spéciaux – ou « pionniers » – et constitue l’un des systèmes les plus protecteurs au monde. Ainsi, le panorama des pensions 2021 de l’OCDE note que « le système de retraite français offre une bonne protection qui se traduit par un revenu disponible moyen élevé pour les plus de 65 ans en comparaison internationale et un taux de pauvreté parmi les plus bas »[5]. De même, le revenu moyen des plus de 65 ans est égal au revenu moyen de la population, ce qui témoigne de l’efficacité du système, bien que peut-être aussi de la précarisation de la population active.

Si ce système de retraites est aussi ambitieux, c’est en grande partie parce qu’il est issu d’une longue histoire de conquêtes sociales et de conflits, comme le rappelle Nicolas Da Silva dans un ouvrage paru en 2022, La Bataille de la Sécu[6]. Car la conquête des retraites est aussi et avant tout une innovation radicale, au cœur de notre modèle de société et un pilier de la République sociale[7].

En effet, le risque vieillesse a longtemps été pris en charge par la solidarité familiale, la charité, voire par des caisses de prévoyance mutuelles[8]. Ces dernières reposaient sur le volontariat et le principe de capitalisation[9], de telle sorte que la masse des travailleurs n’y avait pas accès, en raison de la faiblesse de ses revenus et d’emplois souvent irréguliers. La retraite apparaît donc comme un objet historique complexe qui s’inscrit dans des dynamiques de longue durée. Des dispositifs extrêmement variés, aux philosophies parfois diamétralement opposées, ont ainsi vu le jour au cours des derniers siècles afin de prendre en charge la question du risque vieillesse.

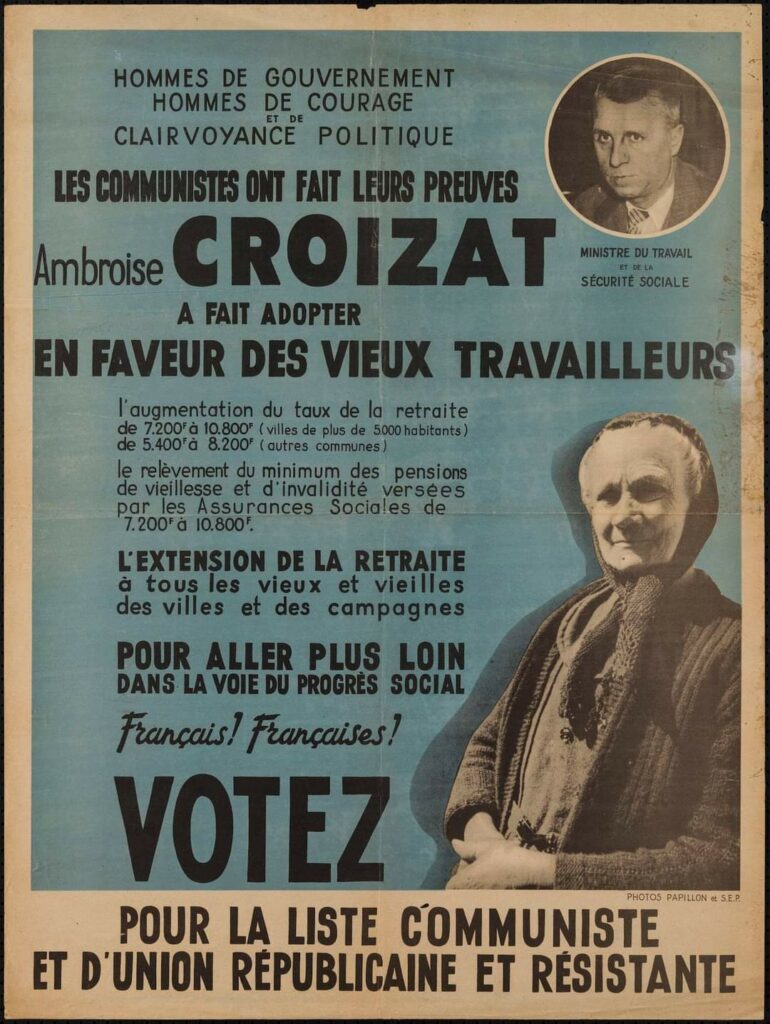

Le système actuel porte les traces de cette histoire au long cours. La création, au début du XXe siècle, d’un système d’assurance retraite obligatoire, est encore très insuffisante, et l’on fustige alors une « retraite pour les morts ». De fait, il faut attendre la Libération pour que soit mis en place un système de retraite par répartition suffisamment ambitieux pour protéger les vieux travailleurs. Si Ambroise Croizat, ministre communiste du Travail et de la Sécurité sociale, pouvait dire que la législation qu’il comptait mettre en œuvre ferait de la retraite « non plus l’antichambre de la mort, mais une nouvelle étape de la vie », c’est que les concepteurs de notre modèle social avaient conscience de la dimension révolutionnaire d’un tel système, intégré à la Sécurité sociale. Héritiers des progrès précédents, ils n’envisageaient pas que l’on puisse revenir en arrière sur ces acquis, qui devaient au contraire en appeler de nouveaux.

Telle est l’histoire de notre modèle de protection sociale et de nos retraites, construit grâce à la détermination du mouvement ouvrier et à sa traduction progressive dans le droit. Les origines conflictuelles de ce système se poursuivent logiquement dans l’opposition déterminée aux réformes successives qui le menacent, en particulier depuis les années 1990, jusqu’au projet actuel porté par Élisabeth Borne et Emmanuel Macron.

I. L’Ancien Régime et la révolution : le secours et la pension, du fait du prince au droit

« De retraire est temps et saison[10] » : la retraite au XVe siècle

Le projet de recherche sur les âges de la vie à la fin du Moyen Âge initié par Bernard Guenée en 1984 a permis de mettre à distance l’ancienne idée historiographique que la société médiévale serait un monde de jeunes. Comme le dit B. Guenée, répondant en 1985 à une communication de Françoise Autrand sur l’âge des serviteurs de l’État français du XVe siècle : « Il me semble aujourd’hui évident, du moins à la fin du Moyen Âge, du moins en Occident, que les vieux sont nombreux et jouent un rôle important[11] ».

BM Reims 993, fol 76. Livre des propriétés des choses, Bartholomaeus Anglicus, vers 1416. L’allégorie de l’âge de vieillesse apparaît à des jeunes.

La notion de vieillesse se comprend à cette époque avant tout comme le synonyme d’impotence physique. C’est lorsqu’il constate que le greffier du Parlement[12] Nicolas de Baye, âgé de 52 ans, n’arrive plus à lire les registres du tribunal sans lunettes, que Charles VI lui propose de terminer sa carrière en tant que juge, travail moins pénible où il suffit d’entendre les affaires[13]. Des théoriciens ont tout de même proposé un chiffrage des âges de la vie. Pour Saint Thomas d’Aquin, la cinquantième année fait basculer du monde des jeunes vers celui des vieux. Plus fréquemment, on intercale un âge mûr allant de 40 à 60 ans, appelé « âge souverain » par Nicolas Oresme, philosophe du XIVe siècle. Puis la soixantième année marque à coup sûr le temps du repos. C’est l’âge, comme le dit le chevalier moraliste Philippe de Novare, où « l’on est quitte de services, et bien semble raison car homme de tel âge a assez à servir à soi-même[14] ».

Ce principe s’observe aussi dans les sources de la pratique. Dans les administrations de l’État central, c’est aux alentours de 60 ans qu’on clôt les carrières et refuse de nouvelles nominations. Ainsi, en 1455, lorsque Bureau Boucher, âgé de 70 ans, demande à Charles VII de le nommer président de la Chambre des Requêtes en récompense de sa longue carrière, le roi lui répond sèchement : « Dit que ceci n’a lieu car pour son ancien âge il se doit reposer pour récompense de raison[15] ». Aux jeunes le travail, aux vieux le repos ; ce principe semble s’établir fermement à mesure que le XVe siècle s’écoule.

Mais que faire des travailleurs qui, après une vie de bons et loyaux services, ne peuvent plus assurer leur charge ? Les administrations princières du XVe siècle connaissent-elles un système de pensions accordées aux vieux officiers[16] ? Pour répondre à cet enjeu, chaque institution développe des pratiques ponctuelles, empiriques, qui, sans constituer un système normé de retraites, mettent à l’abri du besoin une partie de leurs anciens officiers.

Les deux États qui se font face durant la seconde moitié du XVe siècle, l’État royal français et l’État bourguignon, sont les seules administrations à systématiser le recours à des pensions viagères de retraite pour les officiers de leurs hôtels et grands corps. Dès 1406, treize conseillers de la Chambre des Comptes du roi, « qui par faiblesse et impotence peuvent peu », sont autorisés à conserver leurs gages sans avoir à travailler[17]. La pratique s’étend au Parlement en 1428 : exténué par la vieillesse, le conseiller Pierre Ogier obtient de percevoir ses gages jusqu’à sa mort sans avoir à siéger. Après la refondation de l’institution en 1445, Charles VII rend systématique ce droit de ne plus siéger en fin de carrière, créant de facto une pension de retraite[18]. De même, les historiens ont tôt remarqué le poids spectaculaire des pensions viagères dans les comptes de l’Hôtel des ducs de Bourgogne. Dans un article de 1942, B.-A. Pocquet du Haut-Jussé notait que la plupart s’assimilaient à « des pensions de retraite accordées à de vieux serviteurs qui n’exercent plus leur fonction qu’au ralenti, ou qui ne peuvent plus les remplir du tout[19] ».

Mais ce privilège ne concerne que les plus hauts corps de l’État. Les officiers de moindre rang doivent se contenter d’expédients ponctuels pour clore leur carrière. Le développement de la résignation in favorem à partir de 1450 permet à un officier de vendre son office à un tiers, et ainsi de partir en retraite avec un modeste pécule. Par ailleurs, peu de princes peuvent se permettre des dépenses de charité aussi somptuaires que celles du roi ou du duc de Bourgogne. Le duché d’Orléans est en cela un cas intéressant. Décapité deux fois (d’abord par le meurtre du duc Louis d’Orléans en 1407, puis par la capture de son fils Charles en 1415 et sa captivité jusqu’en 1440), ravagé par les guerres sur son sol, le duché n’a pas les moyens de financer toutes les dépenses que son rang imposerait. Aussi les officiers de l’Hôtel partant à la retraite doivent se contenter d’avantages médiocres, que les ducs mobilisent par intermittence, selon l’état de leurs finances[20]. Il peut s’agir d’une pension « à volonté », révocable à tout moment par le duc ; d’un office de conseiller gagé, ce qui impose au retraité de rester disponible au cas où le duc déciderait de le rappeler ; ou encore d’une simple prime de départ, à l’instar de Bernardon de Serres, écuyer en fin de route à qui Charles d’Orléans offre 50 livres tournois pour tout remerciement de ses décennies de service.

On est à vrai dire frappé par la diversité des solutions trouvées pour venir en aide aux serviteurs en fin de carrière. Outre les déboires des ducs d’Orléans qui les poussent à l’innovation, on peut noter le système original développé par le duc de Bourbon. En 1400, Louis II de Bourbon inaugure à Moulins, capitale du duché, un hôpital Saint-Nicolas entièrement dédié à accueillir ses serviteurs infirmes ou en fin de vie[21]. Cette œuvre exprime bien un des objectifs de la sollicitude du prince. Certes, les sources de la pratique indiquent que maintenir l’état d’un officier âgé vient remercier une carrière de loyaux services. Mais c’est aussi un acte de charité contribuant au salut de l’âme du donateur. Cette dimension caritative s’observe également dans les comptes de la ville de Laon. Nicolas Offenstadt a mis en valeur des « dons et aumônes » qui s’avèrent être des formes de pensions de retraite[22]. De 1485 à 1500, la ville autorise son ancien valet Jean de Gascogne à vivre dans une de ses maisons sans en payer le loyer. De même, à partir de 1496, la ville verse au valet retraité Bertin Noël une « aumône » équivalente à ses anciens gages. Nous apprenons d’ailleurs, grâce à ce travail d’histoire locale, que financer des retraites d’officiers n’était pas réservé aux princes et administrations centrales, mais était aussi une pratique usuelle des échevinages[23].

À partir de ces traces éparses, on ne peut qu’être d’accord avec la conclusion de Françoise Autrand : « au XVe siècle, on commence à penser que les serviteurs de l’État, devenus vieux, ont le droit de se retirer sans perdre leurs ressources[24] ». Cependant, ce « droit » n’est pas réalisé, puisqu’il n’existe pas de système institutionnalisé de pensions de retraite. L’affaire semble arbitrée au cas par cas, selon l’état des finances, la qualité du serviteur et la piété ou les objectifs politiques du prince. De fait, la plupart des officiers ne partaient pas avec une pension, mais devaient se contenter d’un don unique, ou de services hospitaliers, lorsqu’ils n’étaient pas renvoyés sans aucune aide.

Dans la France de l’Ancien Régime, il existait donc déjà des formes de pensions ou de rentes pour les personnes âgées, mais celles-ci dépendaient de la charité des autorités ecclésiastiques, des corporations, voire des grands détenteurs d’offices royaux. Par ailleurs, des formes de retraite viagère par capitalisation qu’on appelait les tontines[25] étaient apparues au XVIIe siècle. La seule institution qui ressemblait à un système de retraite était réservée aux militaires âgés et/ou invalides. Les pensions des militaires étaient pensées comme un devoir découlant d’un contrat moral à l’égard de ceux qui avaient risqué leur vie au service du roi. Au XVIIIe siècle, dans une grande partie des États européens, les souverains avaient suivi l’exemple de l’hôtel des Invalides créé par Louis XIV. Tous les vieux soldats qui pouvaient être logés et nourris dans ces hospices[26] y étaient admis. Le nombre de places étant limité, on décida le plus souvent de pensionner ceux qui restaient à domicile. À partir du milieu du XVIIIe siècle, des institutions d’État furent mises en place pour financer ces pensions de « vétérance ».

Pierre Dulin, établissement de l’hôtel royal des Invalides, peint entre 1710 et 1715, conservé au musée de l’Armée

L’idée que l’État devait assurer la subsistance et une existence digne, même modeste, à ses anciens soldats s’était imposée, même si ces pensions n’étaient versées qu’à ceux qui ne pouvaient pas travailler. L’âge auquel ces pensions étaient versées correspondait grosso modo à 60 ans, sans que cet âge ne constitue un droit. D’autres institutions comme la Ferme générale, c’est-à-dire l’organisme semi-public chargé du recouvrement des impôts indirects, avaient également créé des pensions de retraite pour leurs anciens employés. Mais bien évidemment, toutes ces formes ne relevaient pas d’un droit universel.

La Révolution et les retraites : l’affirmation du droit aux secours

Ce n’est que sous la Révolution française, et plus particulièrement sous la Convention montagnarde, que l’on commença à établir les secours[27] et les pensions comme un droit universel, découlant du droit à une existence digne, premier des droits de l’homme[28].

La demande sociale existait bien. Ainsi, dans quelques cahiers de doléances du printemps 1789, on demanda une exonération fiscale pour les personnes âgées mais surtout le droit à une existence digne pour les pauvres, les infirmes et les vieillards, catégories souvent confondues dans les revendications populaires. Cette existence digne devait être assurée soit par la création de « maisons de refuge » soit par des « secours » et des « rentes » versées à domicile.

Dans les premières années de la Révolution, de 1789 à 1791, l’Assemblée constituante chargea son « comité de mendicité » d’élaborer des plans visant à assurer une existence digne aux personnes âgées[29]. La loi du 22 août 1790 proclama que « l’État doit récompenser les services rendus au corps social quand leur importance et leur durée méritent ce témoignage de reconnaissance ». Les pensions des serviteurs de l’État (et plus seulement les militaires) étaient acquises comme un droit à partir de 50 ans et 30 ans de service. Le duc de Liancourt, membre de ce même comité, proposa même une forme de cotisation par répartition. Le comité proposa également de favoriser les pensions à domicile aux dépens des hospices, trop souvent le réceptacle de toutes les misères et donc impropres à assurer une existence digne. Ces secours à domicile, ou dans une famille d’accueil, auraient été dus à partir de 60 ans. C’est donc bien le principe de l’assistance comme un droit — ce que l’on appelait alors la bienfaisance — qui s’était imposé au détriment de la charité. Cette bienfaisance devait être gérée au plus près des citoyens, dans les municipalités.

La mise en œuvre s’avéra complexe. Le premier obstacle était d’ordre idéologique, car la majorité des Constituants, puis des Législateurs, en bons disciples des « économistes physiocrates », refusaient une quelconque atteinte au droit de propriété et donc que des biens nationaux (les anciennes propriétés du clergé) soient distribués aux pauvres et aux vieillards par petits lots[30]. Pour les disciples des « économistes », la subsistance des vieillards devait relever de caisses de prévoyance (par capitalisation en quelque sorte). C’est pourquoi la politique sociale eut tendance à se réduire à des « secours » ponctuels au lieu d’un plan général de bienfaisance.

L’autre obstacle était d’ordre pratique. Il fallait d’abord recenser les ayants droit et faire dresser les rôles des vieillards par les communes. À noter que les veuves et les femmes âgées seules étaient également concernées et pas seulement les hommes. Cela prit du temps dans le contexte de la guerre étrangère commencée en avril 1792 et de la guerre civile face à la contre-révolution.

La Convention nationale élue après la chute de la royauté le 10 août 1792 créa un comité, significativement appelé « comité des secours » (et non plus de mendicité) qui fut chargé du suivi. La Déclaration des droits de l’Homme précédant la Constitution de 1793 reconnut explicitement le droitauxsecourspublics dans son article 21 : « Les secours publics sont une dette sacrée. La société doit la subsistance aux citoyens malheureux, soit en leur procurant du travail, soit en assurant les moyens d’exister à ceux qui sont hors d’état de travailler ». Le décret du 19 mars 1793 établit des agences cantonales chargées de la distribution des pensions et celui du 28 juin proposa le choix entre les secours à domicile et les hospices. Les montants étaient modestes : 60 livres par an (grosso modo le salaire d’un journalier ou d’un ouvrier sans qualification) à partir de 60 ans et 90 livres à 65 ans. En osant l’anachronisme, on dirait qu’elles correspondaient à un SMIC ou à un SMIC et demi. À partir de la fin de l’année 1793, les listes des ayants droit avaient été établies (mais pas partout) et l’on avait une vision un peu moins floue des besoins (qui étaient énormes).

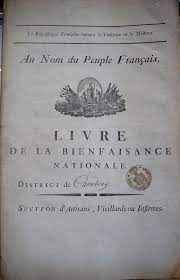

En l’an II, sous l’impulsion des Montagnards, la Convention décida la création d’un « Grand livre de la bienfaisance nationale » qui devait, entre autres, recenser les ayants droit d’un système de retraite presque universel pour les travailleurs des champs et des villes (et de tous les autres « secours » aux orphelins, infirmes, etc.) La loi du 22 floréal an II (11 mai 1794) l’établit en droit. Une attention particulière était accordée aux parents et grands-parents des soldats combattant aux frontières.

Rapport de Barère au nom du comité de salut public, sur les moyens d’extirper la mendicité dans les campagnes, et sur les secours aux citoyens indigents, séance du 22 floréal an II (11 mai 1794)

Hélas, on connaît mal l’application de cette législation. Les travaux historiographiques sont relativement peu nombreux. Un lieu commun a consisté à dire que cette législation n’a que peu été appliquée par manque de moyens dans le contexte de la guerre, mais les quelques études réalisées localement montrent qu’elle a connu au minimum un début d’application et que des « secours » ont bien été versés même si l’inflation a en pratique réduit la valeur de ces pensions[31].

Il est néanmoins certain que le principe de la « bienfaisance nationale » a été établi et qu’un début d’application du système de pensions de retraite a été réalisé dans le cadre des communes… jusqu’à ce que la « République des propriétaires », sous le Directoire, liquide progressivement cette législation (le Grand Livre de la Bienfaisance est abandonné en 1797).

Parmi les projets révolutionnaires les plus aboutis figure celui de Thomas Paine (1737-1809), le grand révolutionnaire anglo-américano-français (il fut élu à la Convention nationale), qui, dans la deuxième partie de Rights of Man publiée en février 1792, a élaboré un plan très précis de financement de ce que les Anglais appellent une ébauche de « welfare[32] ». Son objectif était de redistribuer le surplus de la richesse nationale de manière à réduire les inégalités et d’en finir avec la richesse et la pauvreté extrêmes. Ce plan prévoyait à la fois une instruction gratuite et des secours publics universels. Les pensions de retraite y auraient été versées à partir de 50 ans et augmentées à partir de 60 ans. Leur financement se serait appuyé sur un impôt progressif sur les successions.

II. Le grand âge au XIXe siècle : entre tradition assistancielle et invention de l’assurance

La Révolution française pose le principe du droit au secours et de la solidarité nationale. Toutefois au XIXe siècle les réalisations restent minces en matière de retraites. La question du statut des travailleurs âgés reste peu débattue, les contemporains renvoyant celle-ci à la solidarité familiale, à la prévoyance individuelle ou à la bienfaisance confessionnelle ou laïque, le plus souvent dans le cadre d’institutions communales. Le principe de l’assurance ne s’impose quant à lui qu’à la toute fin du XIXe siècle. Selon l’historien Vincent Viet, au cours du siècle, la question des travailleurs âgés devient pourtant, au même titre que celle de l’âge d’entrée dans les usines, constitutive de la « protection légale des travailleurs[33] » que les élites ouest-européennes et les États allemand[34], britannique et français s’efforcent de mettre en place afin de répondre à la « question sociale » et sous la pression d’une classe ouvrière toujours plus nombreuse et mobilisée.

L’entrelacement d’institutions et d’acteurs participant à la gestion de la protection sociale a conduit les historiens à emprunter, depuis le début des années 2000, le concept « d’économie mixte du welfare » aux économistes pour caractériser l’articulation de structures publiques et privées dans la gestion des risques sociaux. Le récent numéro de la Revue d’histoire de la protection sociale, dirigé par Lola Zappi et Antoine Perrier, confirme la pertinence de ce concept pour caractériser le XIXe siècle français, période durant laquelle la prise en charge de la vieillesse n’a rien d’un système unifié[35]. Tout au long du XIXe siècle, l’État apparaît en effet en retrait sur la question de la gestion du risque vieillesse. Yannick Marec, spécialiste du système de protection sociale et d’assistance mis en place dans la ville de Rouen au XVIIIe et au XIXe siècle, insiste quant à lui sur la nécessité d’étudier, à toutes les échelles (de la ville à l’international), l’articulation entre assistance, mutualité et assurance pour comprendre « l’efficacité » de la protection sociale de chaque pays à une période donnée, notamment lorsqu’il n’existe pas de système national[36]. Le XIXe siècle est enfin marqué, comme le souligne l’historien Henri Hatzfeld, par la lente mutation de « la sécurité propriété à la sécurité-droit du travail[37]», c’est-à-dire le recul d’une logique où seule la détention d’un patrimoine permet de se prémunir contre les risques sociaux et la montée en puissance de droits attachés au salariat sous l’effet des luttes ouvrières.

L’hospice et l’assistance

Édouard Manet, Le chiffonnier, 1869, 194 x 130 cm, huile sur toile, Norton Simon Museum, Pasadena, (États-Unis)

Avant que ne s’impose l’idée d’une retraite généralisée fondée sur le prélèvement de cotisations, différents systèmes cohabitent en France afin de prendre en charge le risque vieillesse. Dans une logique assistancielle, les vieillards infirmes sont pris en charge dans des hospices, confessionnels ou non, mais doivent pour cela justifier de leur incapacité à subvenir seuls à leurs besoins. Depuis la loi du 7 octobre 1796, qui crée la catégorie de « vieillard », c’est aux municipalités qu’il revient de financer les politiques d’accueil et d’assistance aux personnes âgées (les aliénés et les enfants relèvent quant à eux du département).

Dans son ouvrage Vies d’hospice. Vieillir et mourir en institution au XIXe siècle, l’historienne Mathilde Rossigneux-Méheust rend compte du fonctionnement de ces institutions et des fortes inégalités qui existent entre les différentes parties du territoire[38]. Paris apparaît ainsi fortement dotée avec, pour le XIXe siècle, une cinquantaine d’établissements destinés à accueillir les vieillards (avec des capacités d’accueil variables, entre 500 et 1000 lits).

Cette centralité parisienne dans le domaine de l’assistance est non seulement liée au statut de capitale de la ville mais également à l’importance des dons et legs dont bénéficie l’Assistance pPublique parisienne. Les politiques municipales s’articulent donc avec les formes plus anciennes de la charité privée, à l’image de la fondation Rossini pour les artistes désargentés. La municipalité met également en place, dès 1840, une politique de versement de secours en argent et en nature afin de favoriser le maintien à domicile. Cette politique du “hors-les-murs” répond aussi à la volonté de désengorger les hospices dont les capacités d’accueil restent limitées. Enfin ces versements sont justifiés par des raisons morales et financières : le coût d’une journée d’hospice s’avère bien plus important que le montant des subsides alloués tandis que les hospices sont systématiquement accusés par une partie des élites de favoriser l’imprévoyance des couches populaires et de décourager l’épargne.

De manière concomitante, on assiste au développement des colonies familiales : l’Assistance publique propose à des familles majoritairement rurales d’accueillir, contre rémunération, des personnes âgées à leur domicile et de s’en occuper[39]. La logique financière de réduction des coûts liés à l’entrée en hospice joue dans le développement de ce dispositif très bon marché. Les colonies familiales ont de plus la réputation de préserver des formes de lien social plus traditionnelles et de représenter une alternative préférable à « l’encasernement » que constitue la mise en hospice. Les versements d’aides monétaires aux personnes âgées, d’abord expérimentés à Paris sont ensuite introduits à Lyon à la fin du XIXe siècle avant que ces politiques de secours ne soient généralisées à l’ensemble du territoire national par la loi d’assistance du 14 juillet 1905[40]. Cette loi fait de l’assistance une règle nationale et opère une clarification des conditions d’entrée dans les hospices. Elle vise, dans le contexte des premières discussions sur l’assurance obligatoire, à compléter les dispositifs de retraite existants. Les secours, réservés aux plus pauvres, sont donc conditionnés à des enquêtes de revenus effectuées auprès des familles des vieillards secourus, l’assistance ne se déclenchant que si la famille est incapable de prendre en charge l’un de ses membres. La généralisation de l’assistance s’accompagne par conséquent du développement du contrôle des pouvoirs publics sur les populations jugées vulnérables. Au-delà de la surveillance dont les bénéficiaires de secours et leurs familles font l’objet, Mathilde Rossigneux-Méheust met en évidence les contreparties exigées des personnes accueillies en hospice[41]. Ceux et celles qui en sont physiquement capables sont mis à contribution pour la gestion du ménage, de la cuisine ou de l’entretien des bâtiments, parfois de manière très conséquente. Ce travail domestique, gratuit jusqu’en 1897, est parfois complété par un travail rémunéré. On estime à environ un tiers la proportion de personnes en hospice travaillant dans des ateliers de couture, de cordonneries ou de confection de cercueils.

« La charité », Léon Lucien Goupil, 1864. Conservé au musée national du château de Compiègne

Une autre conséquence de la loi de 1905 est d’écarter les étrangers de l’assistance aux personnes âgées. L’assistance se nationalise et les vieux travailleurs étrangers, belges ou italiens pour la plupart, sont contraints de se tourner vers l’assistance privée comme par exemple celle fournie par les petites sœurs des pauvres. L’assistance est cependant confrontée à des difficultés croissantes. La transition démographique au cours du XIXe siècle entraîne le vieillissement de la population ouest-européenne. Ce phénomène est particulièrement précoce en France : alors qu’un Français sur 12 avait plus de 60 ans en 1800, c’est le cas d’un Français sur 8 en 1900. Dans le même temps, l’urbanisation de l’Europe et l’exode rural mettent à mal certaines solidarités familiales. En cette fin du XIXe siècle, le recours au soutien des proches et à l’Assistance Publique ne suffit plus pour prendre en charge toute la précarité liée à la vieillesse ouvrière.

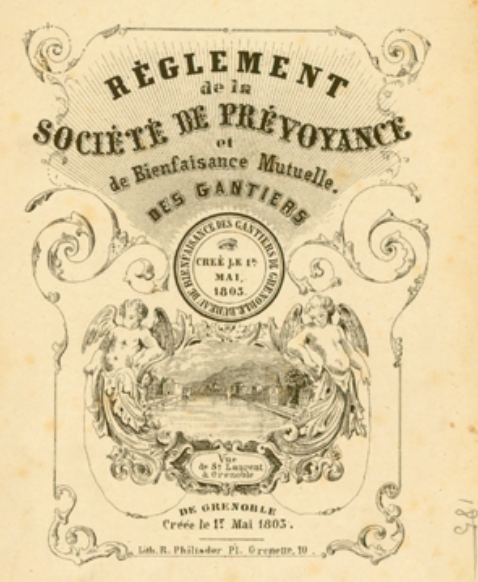

Le rôle des mutuelles

Règlement de la société de prévoyance et de bienfaisance mutuelle des gantiers de Grenoble, 1803. Archives départementales de l’Isère